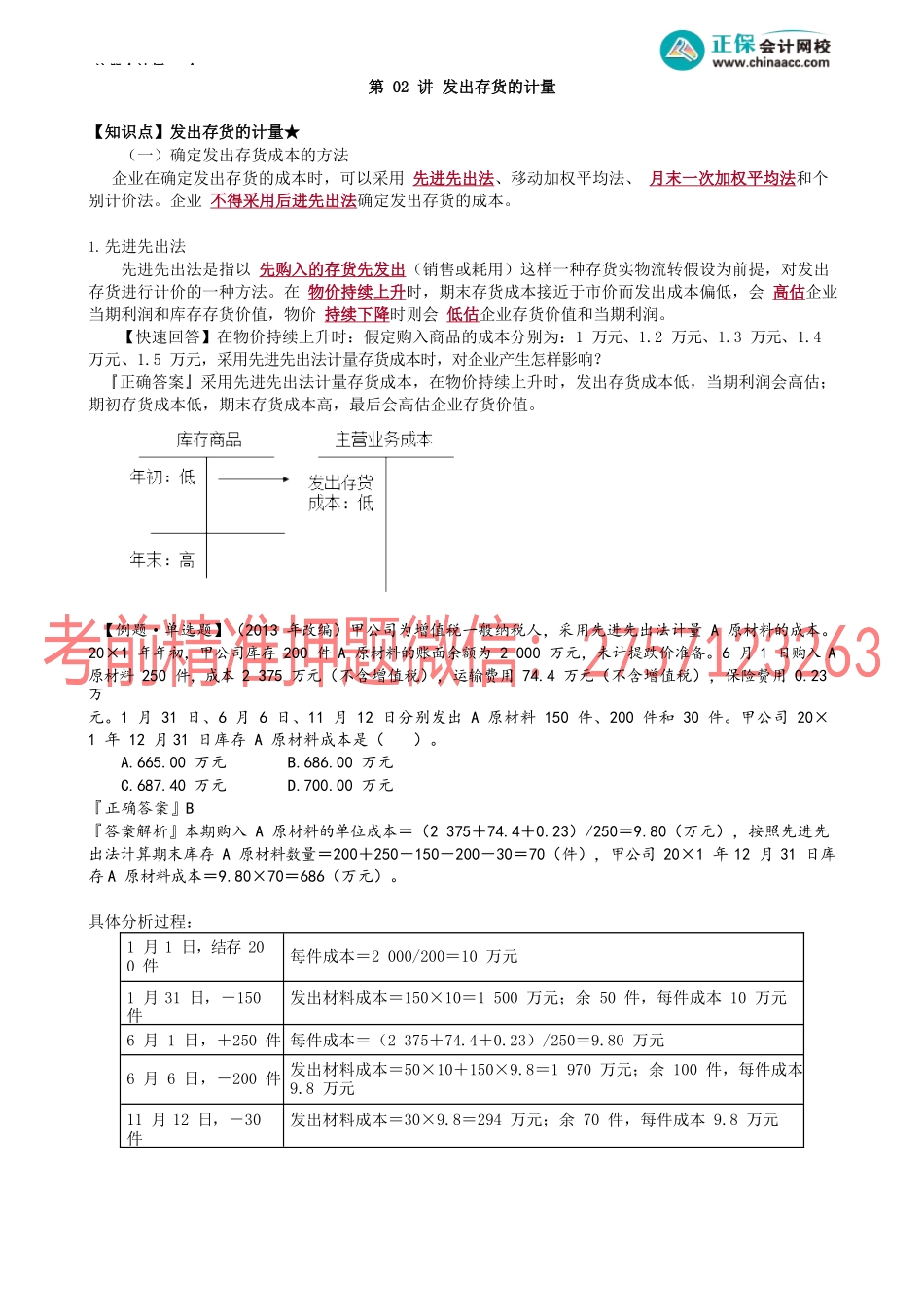

注册会计师-会第02讲发出存货的计量【知识点】发出存货的计量★(一)确定发出存货成本的方法企业在确定发出存货的成本时,可以采用先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。企业不得采用后进先出法确定发出存货的成本。1.先进先出法先进先出法是指以先购入的存货先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。在物价持续上升时,期末存货成本接近于市价而发出成本偏低,会高估企业当期利润和库存存货价值,物价持续下降时则会低估企业存货价值和当期利润。【快速回答】在物价持续上升时:假定购入商品的成本分别为:1万元、1.2万元、1.3万元、1.4万元、1.5万元,采用先进先出法计量存货成本时,对企业产生怎样影响?『正确答案』采用先进先出法计量存货成本,在物价持续上升时,发出存货成本低,当期利润会高估;期初存货成本低,期末存货成本高,最后会高估企业存货价值。【例题·单选题】(2013年改编)甲公司为增值税一般纳税人,采用先进先出法计量A原材料的成本。20×1年年初,甲公司库存200件A原材料的账面余额为2000万元,未计提跌价准备。6月1日购入A原材料250件,成本2375万元(不含增值税),运输费用74.4万元(不含增值税),保险费用0.23万元。1月31日、6月6日、11月12日分别发出A原材料150件、200件和30件。甲公司20×1年12月31日库存A原材料成本是()。A.665.00万元B.686.00万元C.687.40万元D.700.00万元『正确答案』B『答案解析』本期购入A原材料的单位成本=(2375+74.4+0.23)/250=9.80(万元),按照先进先出法计算期末库存A原材料数量=200+250-150-200-30=70(件),甲公司20×1年12月31日库存A原材料成本=9.80×70=686(万元)。具体分析过程:1月1日,结存200件每件成本=2000/200=10万元1月31日,-150件发出材料成本=150×10=1500万元;余50件,每件成本10万元6月1日,+250件每件成本=(2375+74.4+0.23)/250=9.80万元6月6日,-200件发出材料成本=50×10+150×9.8=1970万元;余100件,每件成本9.8万元11月12日,-30件发出材料成本=30×9.8=294万元;余70件,每件成本9.8万元注册会计师-会12月31日,库存70件库存材料成本=70×9.8=686万元【拓展】本年发出材料的成本=1500+1970+294=3764(万元)年末库存材料的成本=70×9.8=686(万元);或期初2000+本年购入2450-本年发出3764=686(万元)2.月末一次加权平均法月末一...