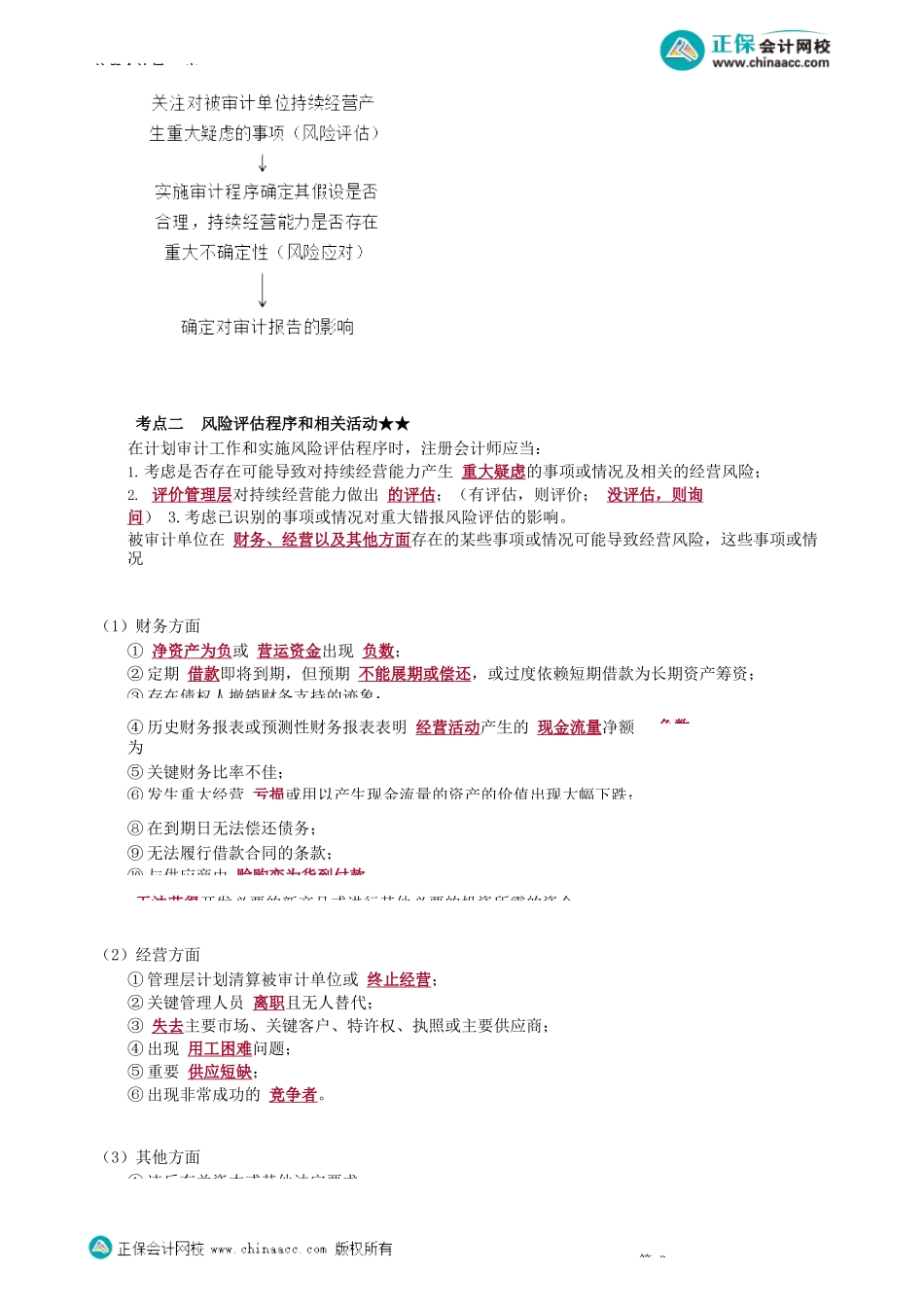

注册会计师-审第47讲持续经营假设的审第47讲持续经营假设的审本讲涉及的考点分为:考点一考点二考点三考点四考点五考管理层和注册会计师对考虑持续经营假设的责任风险评估程序和相关活动评价管理层对持续经营能力作出的评估超出管理层评估期间的事项或情况识别出事项或情况时实施追加的审计程序与治理层的沟通审计结论与报告考情分析本讲主要讲解了持续经营假设的审计,属于重要的内容,是常考的考点,尤其是持续经营假设对审计报告的影响,经常在客观题和主观题中涉及到。考点一管理层和注册会计师对考虑持续经营假设的责任★★1.持续经营假设的定义指被审计单位在编制财务报表时,假设其经营活动在可预见的将来会继续下去,不拟也不必终止经营或破产清算。2.管理层的责任和注册会计师的责任(1)管理层的责任管理层需要在编制财务报表时评估持续经营能力,无论财务报告编制基础是否对此作出明确要求。(2)注册会计师的责任①在执行财务报表审计业务时,注册会计师的责任是就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性(监管机构重大罚款、重大自然灾害等)得出结论。②即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师的这种责任仍然存在。③由于审计的固有限制对注册会计发现持续经营能力重大错报的潜在影响会加大,注册会计师不能对这些未来事项或情况作出预测,如果注册会计师未在审计报告中提及持续经营的不确定性,不能被视为对被审计单位持续经营能力的保证。3.注册会计师执行持续经营能力审计的整体思第1考前精准押题微信:2977945028注册会计师-审考点二风险评估程序和相关活动★★在计划审计工作和实施风险评估程序时,注册会计师应当:1.考虑是否存在可能导致对持续经营能力产生重大疑虑的事项或情况及相关的经营风险;2.评价管理层对持续经营能力做出的评估;(有评估,则评价;没评估,则询问)3.考虑已识别的事项或情况对重大错报风险评估的影响。被审计单位在财务、经营以及其他方面存在的某些事项或情况可能导致经营风险,这些事项或情况单独或连同其他事项或情况可能导致对持续经营假设产生重大疑虑。(1)财务方面①净资产为负或营运资金出现负数;②定期借款即将到期,但预期不能展期或偿还,或过度依赖短期借款为长期资产筹资;③存在债权人撤销财务支持的迹象;④历史财务报表或预测性财务...