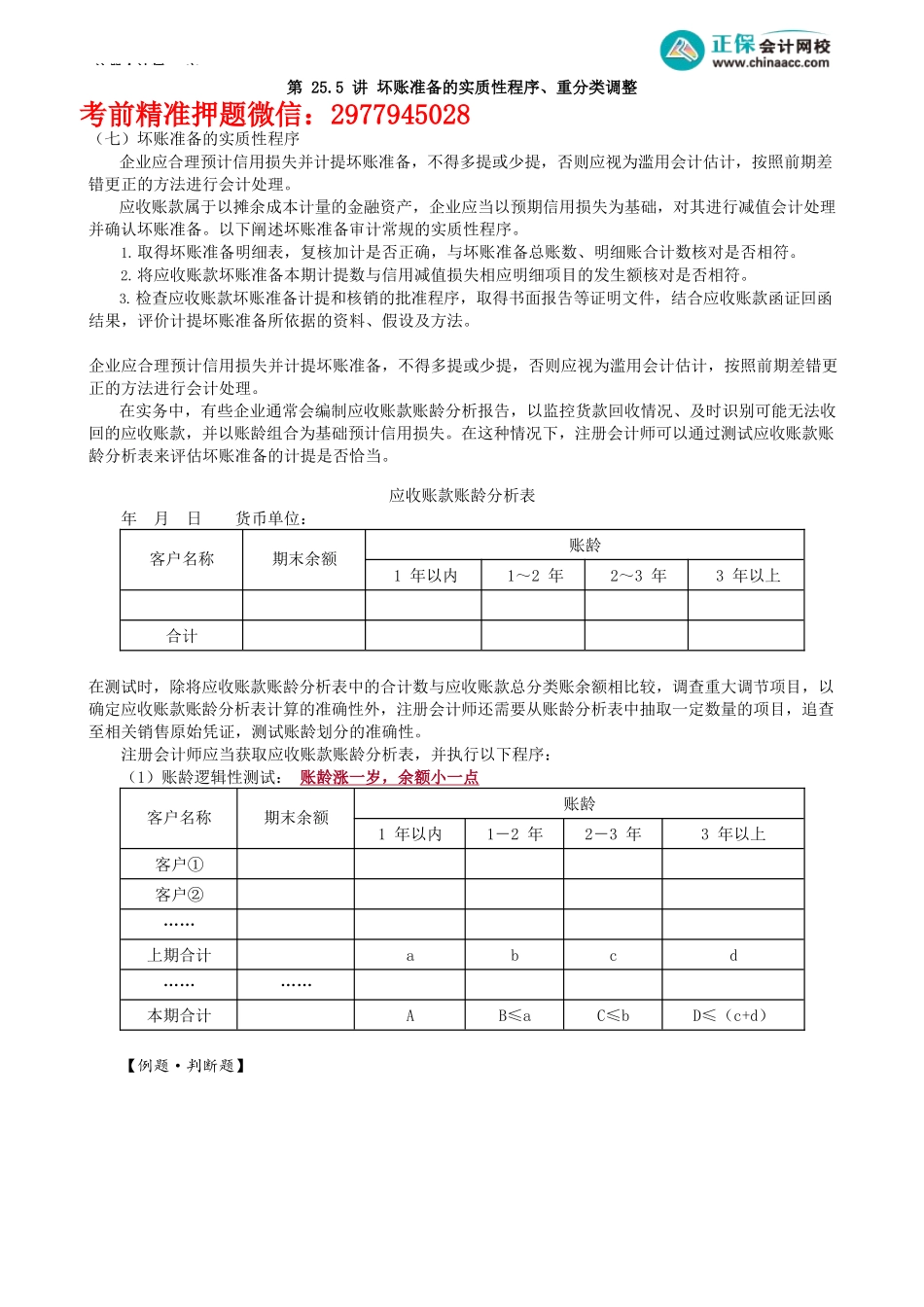

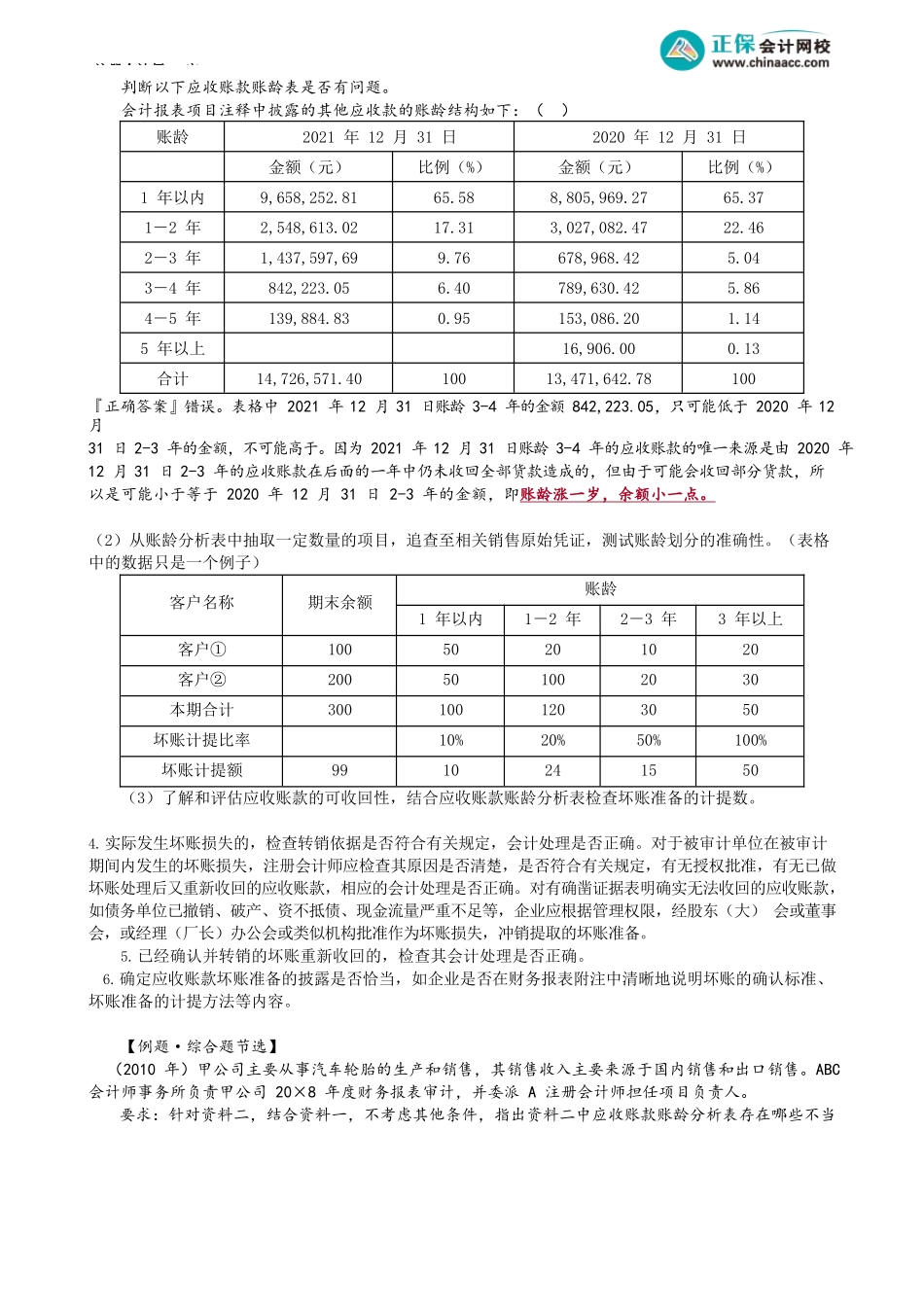

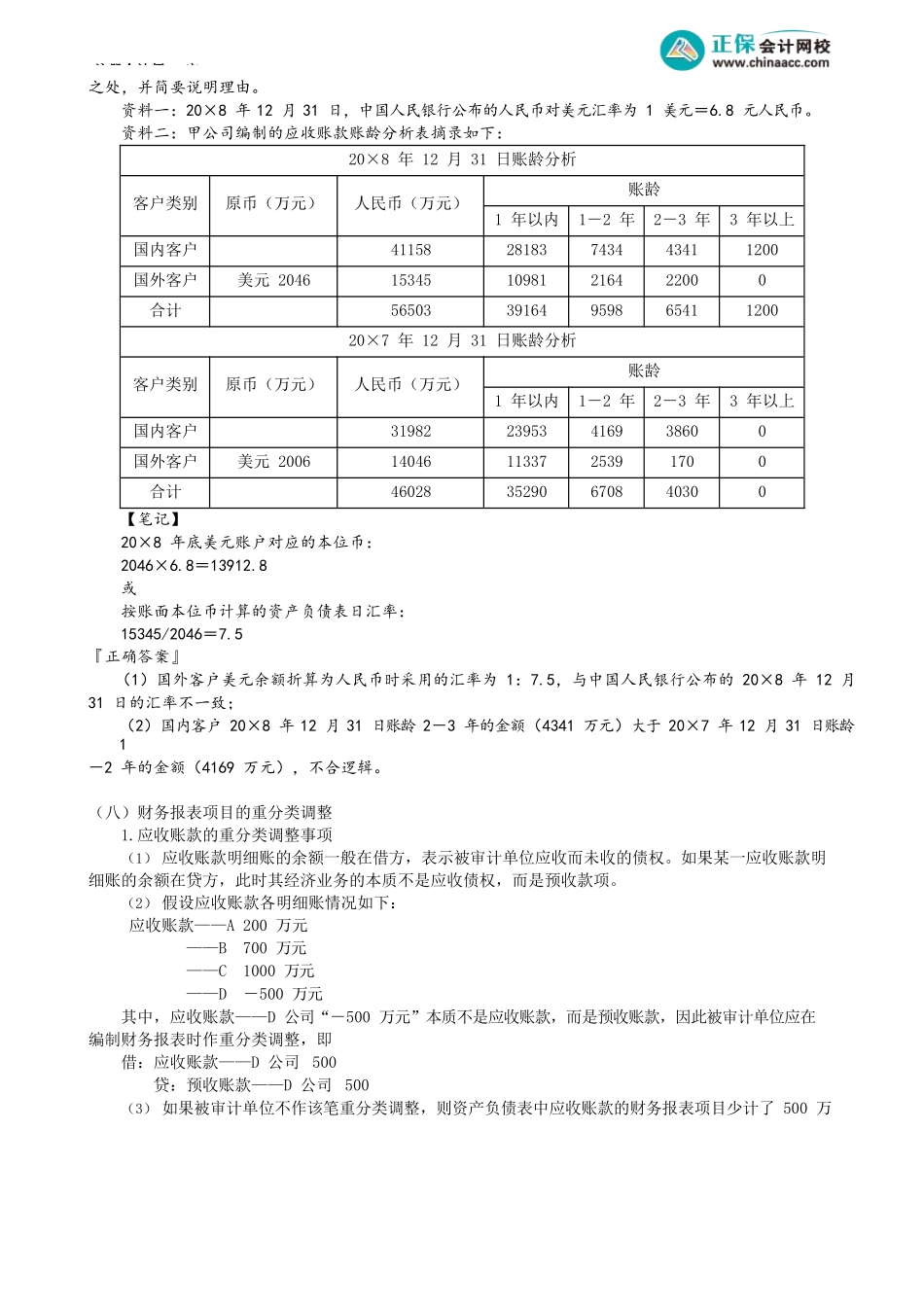

注册会计师-审第25.5讲坏账准备的实质性程序、重分类调整考前精准押题微信:2977945028(七)坏账准备的实质性程序企业应合理预计信用损失并计提坏账准备,不得多提或少提,否则应视为滥用会计估计,按照前期差错更正的方法进行会计处理。应收账款属于以摊余成本计量的金融资产,企业应当以预期信用损失为基础,对其进行减值会计处理并确认坏账准备。以下阐述坏账准备审计常规的实质性程序。1.取得坏账准备明细表,复核加计是否正确,与坏账准备总账数、明细账合计数核对是否相符。2.将应收账款坏账准备本期计提数与信用减值损失相应明细项目的发生额核对是否相符。3.检查应收账款坏账准备计提和核销的批准程序,取得书面报告等证明文件,结合应收账款函证回函结果,评价计提坏账准备所依据的资料、假设及方法。企业应合理预计信用损失并计提坏账准备,不得多提或少提,否则应视为滥用会计估计,按照前期差错更正的方法进行会计处理。在实务中,有些企业通常会编制应收账款账龄分析报告,以监控货款回收情况、及时识别可能无法收回的应收账款,并以账龄组合为基础预计信用损失。在这种情况下,注册会计师可以通过测试应收账款账龄分析表来评估坏账准备的计提是否恰当。应收账款账龄分析表年月日货币单位:客户名称期末余额账龄1年以内1~2年2~3年3年以上合计在测试时,除将应收账款账龄分析表中的合计数与应收账款总分类账余额相比较,调查重大调节项目,以确定应收账款账龄分析表计算的准确性外,注册会计师还需要从账龄分析表中抽取一定数量的项目,追查至相关销售原始凭证,测试账龄划分的准确性。注册会计师应当获取应收账款账龄分析表,并执行以下程序:(1)账龄逻辑性测试:账龄涨一岁,余额小一点客户名称期末余额账龄1年以内1-2年2-3年3年以上客户①客户②……上期合计abcd…………本期合计AB≤aC≤bD≤(c+d)【例题·判断题】注册会计师-审判断以下应收账款账龄表是否有问题。会计报表项目注释中披露的其他应收款的账龄结构如下:()账龄2021年12月31日2020年12月31日金额(元)比例(%)金额(元)比例(%)1年以内9,658,252.8165.588,805,969.2765.371-2年2,548,613.0217.313,027,082.4722.462-3年1,437,597,699.76678,968.425.043-4年842,223.056.40789,630.425.864-5年139,884.830.95153,086.201.145年以上16,906.000.13合计14,726,571.4010013,471,642.78100『正确答案』错误。表格中2021年12月31日账龄3-4年的金额842,223...