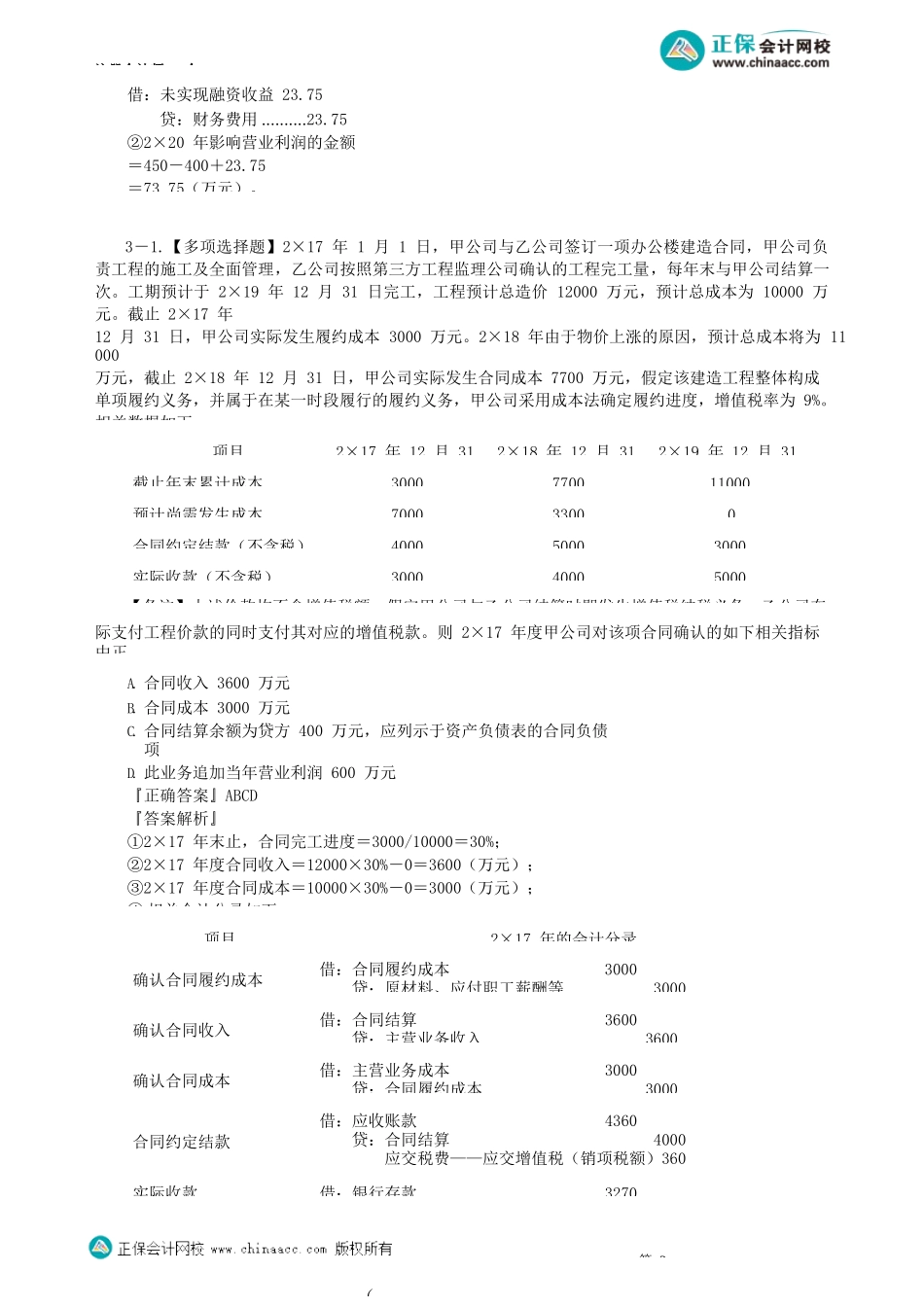

注册会计师-会第16讲收入、费用和利润的典型案例讲(二)典型案例1.【多项选择题】2020年1月1日,甲公司与乙公司签订合同,向其销售一批产品,合同约定,该批产品将于2年后交货,合同中包含两种可供选择的付款方式,即乙公司可以在2年后交付产品时支付968且假定不考虑相关税费影响。根据上述资料,如下指标中正确的有(A.2020年实现收入968万元B.2020年确认财务费用80万元C.2021年确认收入968万元D.2021年确认财务费用)。『正确答案』BCD『答案解析』甲公司账务处理如下:借:银行存款未确认融资费用贷:合同负80016896②2020年末确认融资成份的影响:借:财务费8贷:未确认融资费用80借:财务费8贷:未确认融资费用8借:合同负96贷:主营业务收入962.【单项选择题】甲公司采用分期收款方式销售商品给乙公司,2×20年1月10日发出商品1000件,不含税价款总计500万元,销售成本率为80%,增值税税率为13%。合同约定当日支付40%的合同价款,余款分3年于每年12月31日支付。该批商品的现销价格为450万元。假定甲公司在合同签订当日开出增值A.50万元C.73.75万元『正确答案』CB.100万元D.123.75万『答案解析』①2×20年甲公司的账务处理如下:借:长期应收款银行存款贷:主营业务收入300265(500×40%+65)450应交税费——应交增值税(销项税额)6借:主营业务成本贷:库存商品400(500×80%)=(300-50)×9.5%=23.75(万元)。第1(考前精准押题微信:2977945028注册会计师-会借:未实现融资收益23.75贷:财务费用..........23.75②2×20年影响营业利润的金额=450-400+23.75=73.75(万元)。3-1.【多项选择题】2×17年1月1日,甲公司与乙公司签订一项办公楼建造合同,甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年末与甲公司结算一次。工期预计于2×19年12月31日完工,工程预计总造价12000万元,预计总成本为10000万元。截止2×17年12月31日,甲公司实际发生履约成本3000万元。2×18年由于物价上涨的原因,预计总成本将为11000万元,截止2×18年12月31日,甲公司实际发生合同成本7700万元,假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度,增值税率为9%。相关数据如下:【备注】上述价款均不含增值税额。假定甲公司与乙公司结算时即发生增值税纳税义务,乙公司在际支付工程价款的同时支付其对应的增值税款。则2×17年度甲公司对该项合同确认的如...