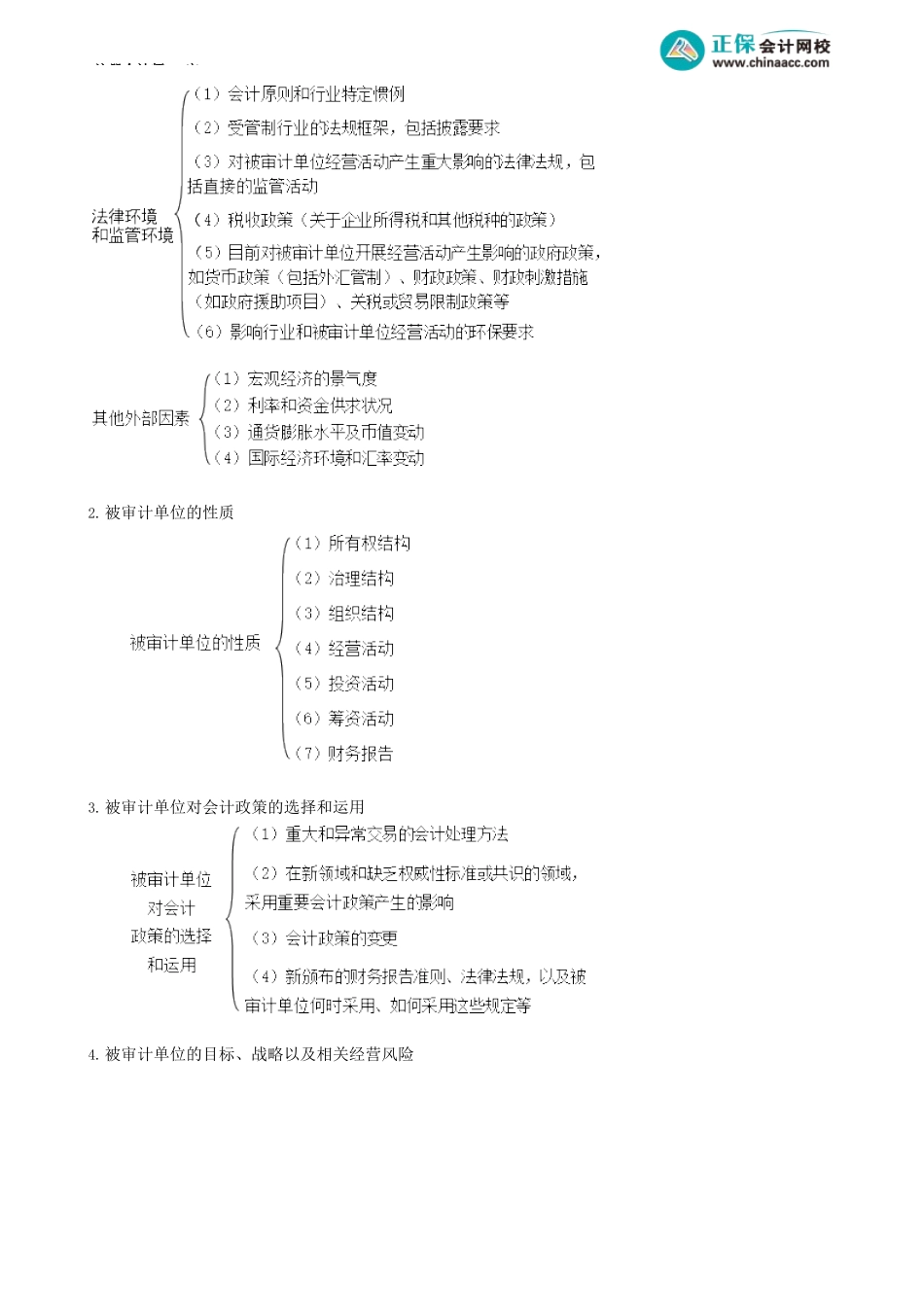

注册会计师-审第19.1讲了解被审计单位及其环境的总体要求、行业状况第19讲了解被审计单位及其环境(除内部控制)考前精准押题微信:2977945028考点提示本讲涉及的考点分为:考点一了解被审计单位及其环境的六个方面的总体要求考点二行业状况、法律环境和监管环境及其他外部因素考点三被审计单位的性质考点四被审计单位对会计政策的选择和运用考点五被审计单位的目标、战略以及相关经营风险考点六被审计单位财务业绩的衡量和评价具体展示图如下:1.行业状况、法律环境和监管环境及其他外部因素注册会计师-审2.被审计单位的性质3.被审计单位对会计政策的选择和运用4.被审计单位的目标、战略以及相关经营风险注册会计师-审5.被审计单位财务业绩的衡量和评价考情分析本讲属于风险评估部分的基础理论内容,主要讲解了注册会计师对被审计单位及其环境的了解的前五方面。本讲内容在历年的考试题目中主要以客观题的形式进行考查。考点一了解被审计单位及其环境的六个方面的总体要求★★注册会计师应当从下列方面了解被审计单位及其环境(熟记):(1)行业状况、法律环境和监管环境及其他外部因素;(2)被审计单位的性质;(3)被审计单位对会计政策的选择和运用;(4)被审计单位的目标、战略以及相关经营风险;(5)被审计单位财务业绩的衡量和评价;(6)被审计单位的内部控制。注意:应根据所了解到的被审计单位的信息分析识别可能存在的重大错报是影响财务报表整体,还是影响具体交易、账户及相关认定。上述第(1)项是被审计单位的外部环境,第(2)(3)(4)(6)项是被审计单位的内部因素,第(5)项则既有外部因素也有内部因素。考点二行业状况、法律环境和监管环境及其他外部因素(宏观、总体的评估)★一、行业状况注册会计师-审【案例解析】1.所处行业的市场与竞争1.1关于企业所处行业的市场A注册会计师审计甲公司,A在了解甲公司市场需求时,发现甲公司生产的某种产品在市场上需求大幅下降,(比如是按键手机被触摸屏智能手机所取代的趋势),请分析被审计单位会存在什么重大错报风险?『解析』当市场需求大幅下降时,相关存货存在销路不畅、周转缓慢,存货滞销将存在跌价问题,如果存货跌价将影响存货的准确性、计价和分摊认定。如果被审计单位营业收入仍然处于上升趋势,收入有可能被高估,收入的发生认定有可能存在重大错报风险。如果市场需求的下降本质上是由于行业的衰落,在这个行业内的企业基本面临破产或倒闭,这样的市场需求和行业...