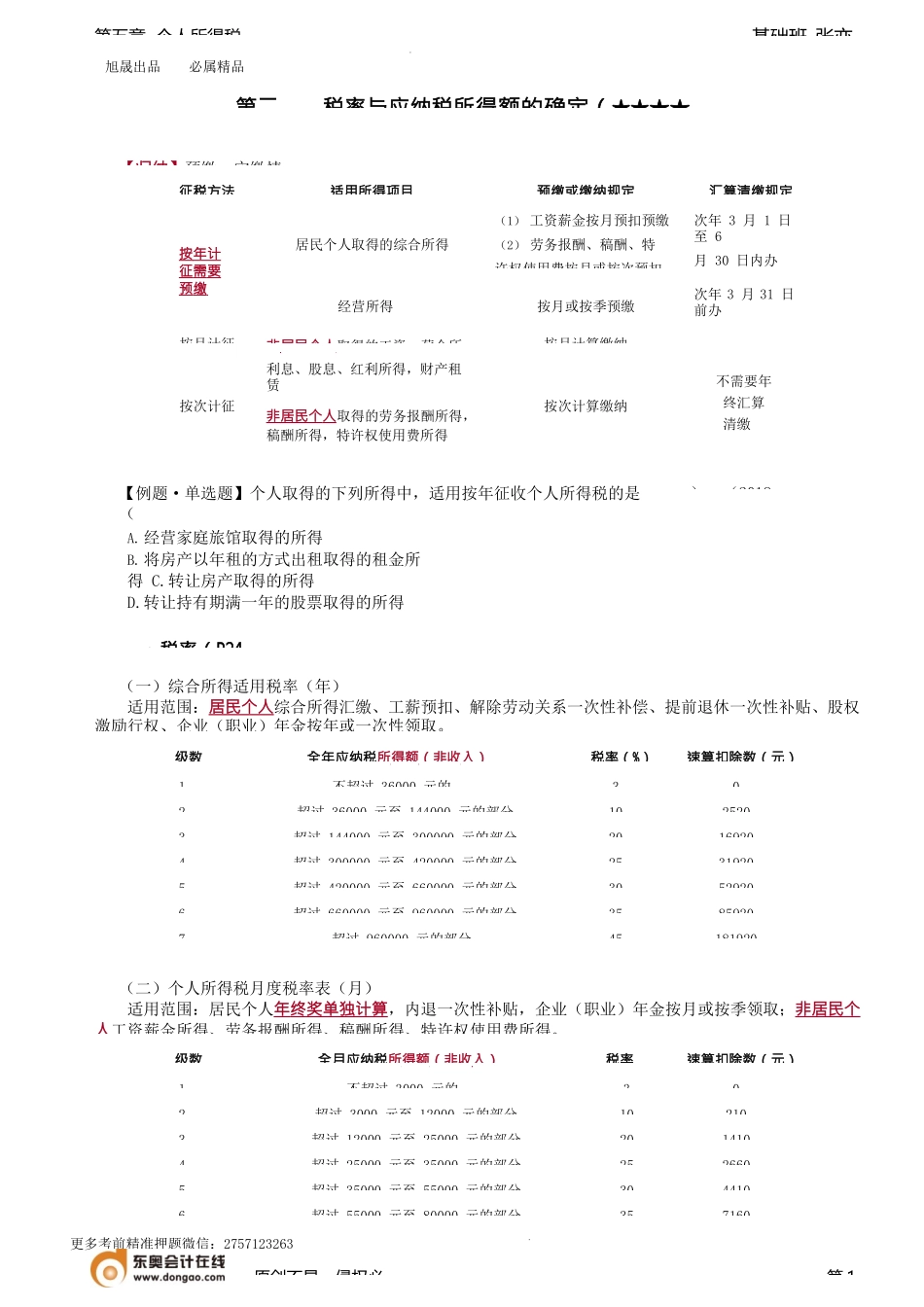

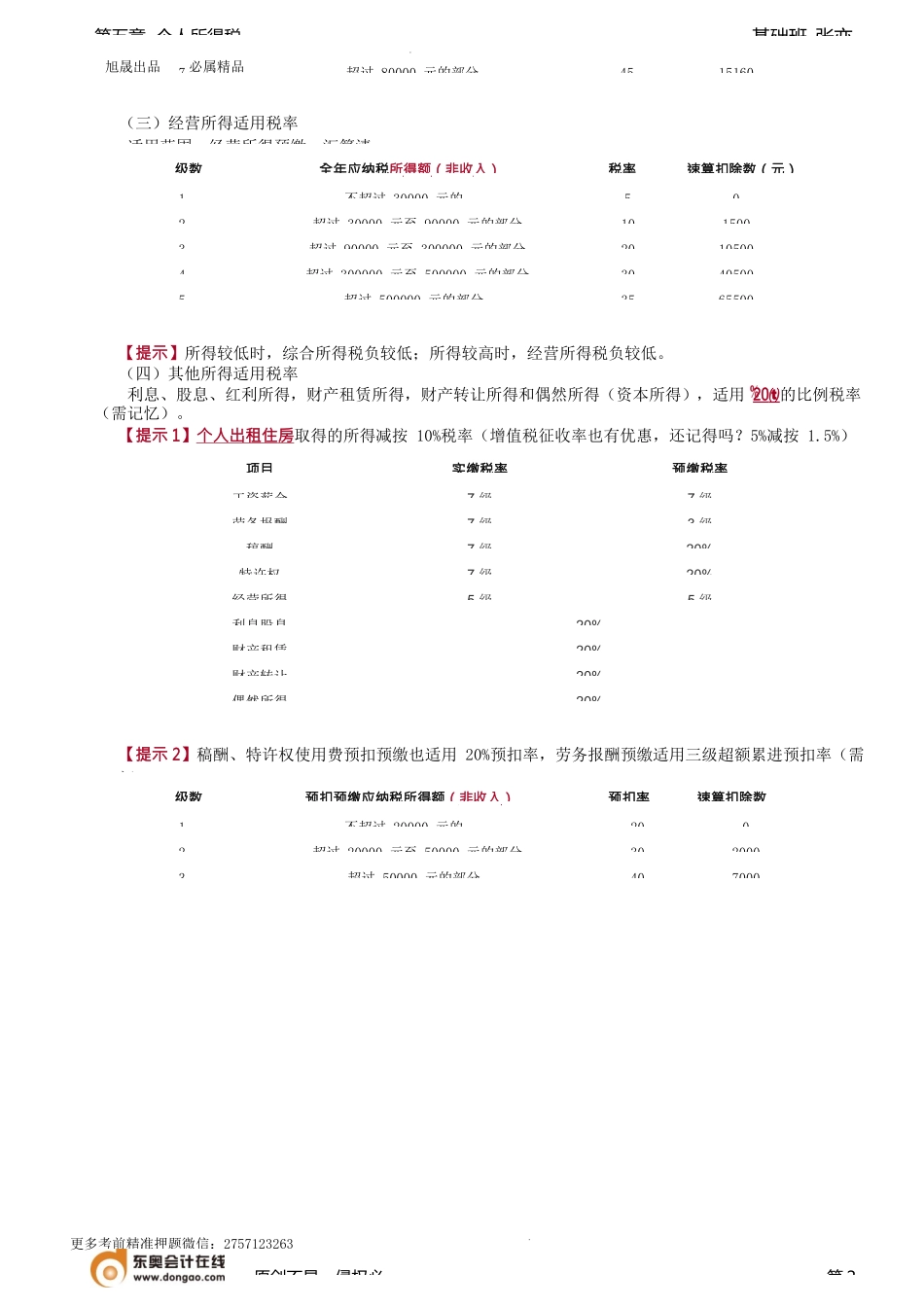

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第五章个人所得税第二税率与应纳税所得额的确定(★★★★【归纳】预缴、实缴情【例题·单选题】个人取得的下列所得中,适用按年征收个人所得税的是(A.经营家庭旅馆取得的所得B.将房产以年租的方式出租取得的租金所得C.转让房产取得的所得D.转让持有期满一年的股票取得的所得)。(2018一、税率(P24(一)综合所得适用税率(年)适用范围:居民个人综合所得汇缴、工薪预扣、解除劳动关系一次性补偿、提前退休一次性补贴、股权激励行权、企业(职业)年金按年或一次性领取。(二)个人所得税月度税率表(月)适用范围:居民个人年终奖单独计算,内退一次性补贴,企业(职业)年金按月或按季领取;非居民个人工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得。原创不易,侵权必第1级数全月应纳税所得额(非收入)税率速算扣除数(元)1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分3044106超过55000元至80000元的部分357160级数全年应纳税所得额(非收入)税率(%)速算扣除数(元)1不超过36000元的302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920征税方法适用所得项目预缴或缴纳规定汇算清缴规定按年计征需要预缴居民个人取得的综合所得(1)工资薪金按月预扣预缴(2)劳务报酬、稿酬、特许权使用费按月或按次预扣次年3月1日至6月30日内办理汇算清缴经营所得按月或按季预缴次年3月31日前办按月计征非居民个人取得的工资、薪金所按月计算缴纳不需要年终汇算清缴按次计征利息、股息、红利所得,财产租赁按次计算缴纳非居民个人取得的劳务报酬所得,稿酬所得,特许权使用费所得旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第五章个人所得税(三)经营所得适用税率适用范围:经营所得预缴、汇算清【提示】所得较低时,综合所得税负较低;所得较高时,经营所得税负较低。(四)其他所得适用税率利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(资本所得),适用20的比例税率(需记忆)。【提示1】个人出租住房取得的所得减按10%税率(增值税征收率也有优惠,还记得...