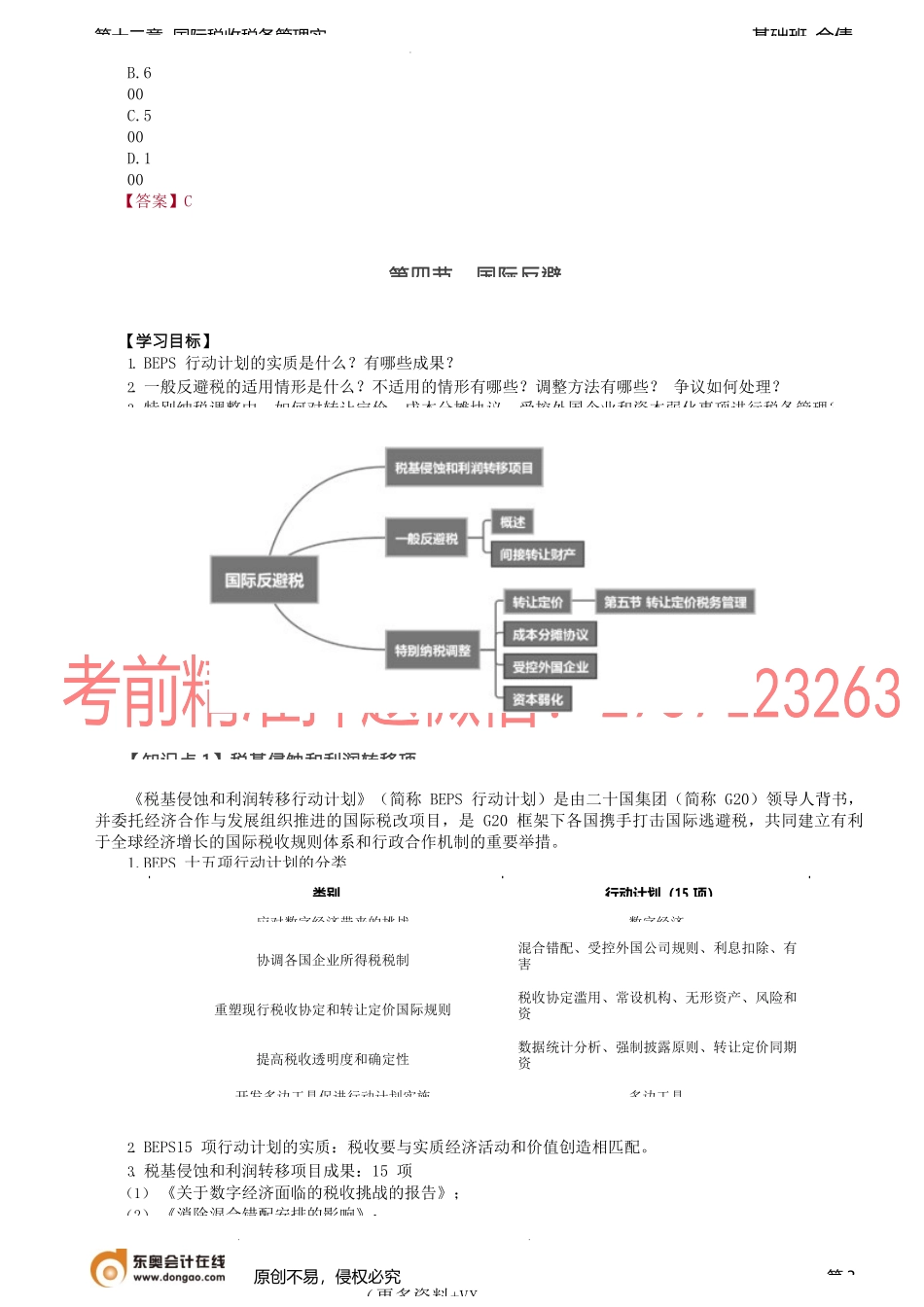

基础班-佘倩第十二章国际税收税务管理实第三境外所得税收管【知识点4】其他规1.可予抵免境外所得税额的确认(1)可予抵免的基本条件①企业来源于中国境外的所得依照中国境外税收法律以及相关规定计算而缴纳的税额。②缴纳的属于企业所得税性质的税额,而不拘泥于名称。在不同的国家,对于企业所得税的称呼有着不同的表述,如法人所得税、公司所得税等。判定是否属于企业所得税性质的税额,主要看其是否是针对企业净所得征收的税额。③限于企业应当缴纳且已实际缴纳的税额。税收抵免旨在解决重复征税问题,仅限于企业应当缴纳且已实际缴纳的税额(除另有饶让抵免或其他规定外)。④可抵免的企业所得税税额,若是税收协定非适用所得税项目,或来自非协定国家的所得,无法判定是否属于对企业征收的所得税税额的,应层报国家税务总局裁定。(2)不应作为可抵免境外所得税税额的情形:①按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。②按照税收协定规定不应征收的境外所得税税款。③因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款。④境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。⑤按照我国《企业所得税法》及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款。⑥按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款。如果我国税法规定就一项境外所得的已纳所得税额仅作为费用从该项境外所得额中扣除,就该项所得及其缴纳的境外所得税额不应再纳入境外税额抵免计算。2.税收饶让抵免的应纳税额的确定(1)《企业所得税法》目前尚未单方面规定税收饶让抵免,但我国与有关国家签订的税收协定规定有税收饶让抵免安排。居民企业从与我国订立税收协定(或安排)的对方国家取得所得,并按该国税收法律享受了免税或减税待遇,且该所得已享受的免税或减税数额按照税收协定(或安排)规定应视同已缴税额在我国应纳税额中抵免的,可在其申报境外所得税额时视为已缴税额。(2)税收饶让抵免应区别下列情况进行计算:①税收协定规定定率饶让抵免的,饶让抵免税额为按该定率计算的应纳境外所得税额超过实际缴纳的境外所得税额的数额。②税收协定规定列举一国税收优惠额给予饶让抵免的,饶让抵免税额为按协定国家(地区)税收法律规定税率计算的应纳所得税额超过实际缴纳税额的数额,即实际税收优惠额。(3)境外所得采用简易办法计算抵免额的...