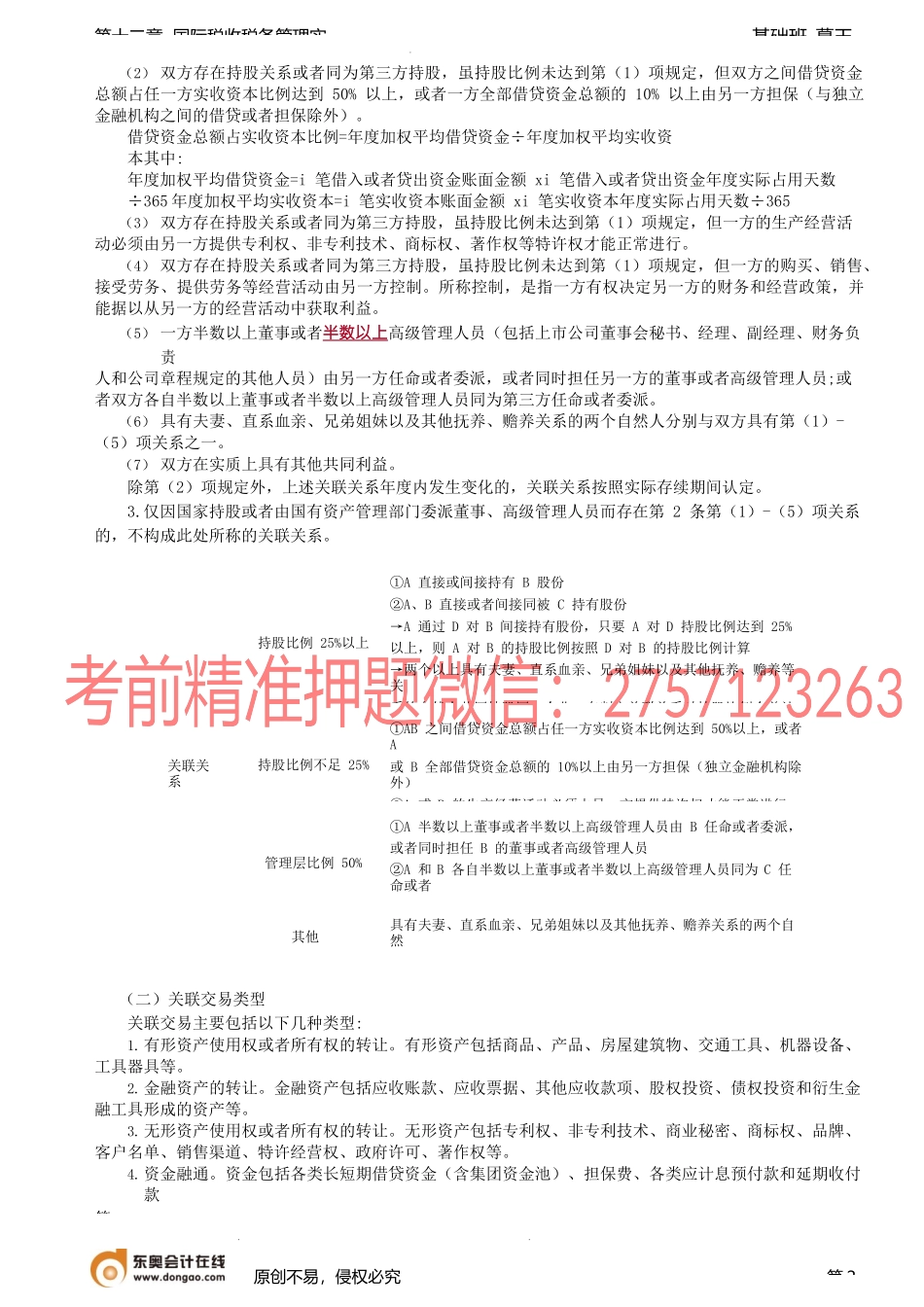

基础班-葛玉第十二章国际税收税务管理实第十二国际税收税务管理实课程提第五转让定价税务管理(常按照我国税法的有关规定,税务机关可以对企业与其关联方之间的业务往来是否符合独立交易原则进行审核、评估和调查。对于不符合独立交易原则而减少应纳税收入或者所得额的关联交易,税务机关有权选择合理一、关联申实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时,应当就其与关联方之间的业务往来进行关联申报。(一)关联方1.根据《企业所得税法》及其《实施条例》的规定,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(2)直接或者间接地同为第三者控制。(3)在利益上具有相关联的其他关系。2.企业与其他企业、组织或者个人具有下列关系之一的,构成关联关系:(1)一方直接或者间接持有另一方的股份总和达到25%以上;双方直接或者间接同为第三方所持有的股份达到25%以上。如果一方通过中间方对另一方间接持有股份,只要其对中间方持股比例达到25%以上,则其对另一方的持股比例按照中间方对另一方的持股比例计算。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时,其持股比例合并计算。原创不易,侵权必究第1基础班-葛玉第十二章国际税收税务管理实(2)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但双方之间借贷资金总额占任一方实收资本比例达到50%以上,或者一方全部借贷资金总额的10%以上由另一方担保(与独立金融机构之间的借贷或者担保除外)。借贷资金总额占实收资本比例=年度加权平均借贷资金÷年度加权平均实收资本其中:年度加权平均借贷资金=i笔借入或者贷出资金账面金额xi笔借入或者贷出资金年度实际占用天数÷365年度加权平均实收资本=i笔实收资本账面金额xi笔实收资本年度实际占用天数÷365(3)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但一方的生产经营活动必须由另一方提供专利权、非专利技术、商标权、著作权等特许权才能正常进行。(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但一方的购买、销售、接受劳务、提供劳务等经营活动由另一方控制。所称控制,是指一方有权决定另一方的财务和经营政策,并能据以从另一方的...