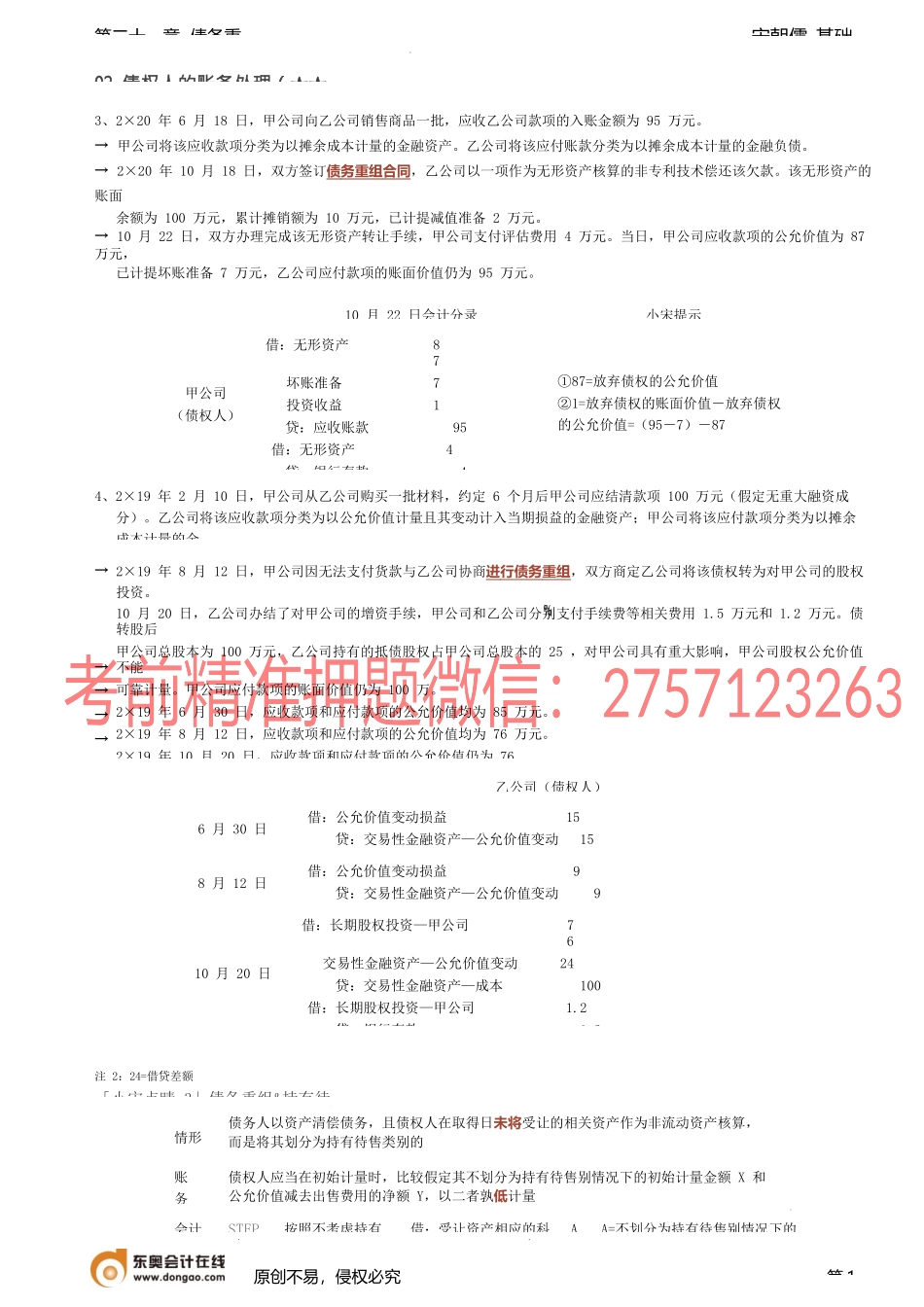

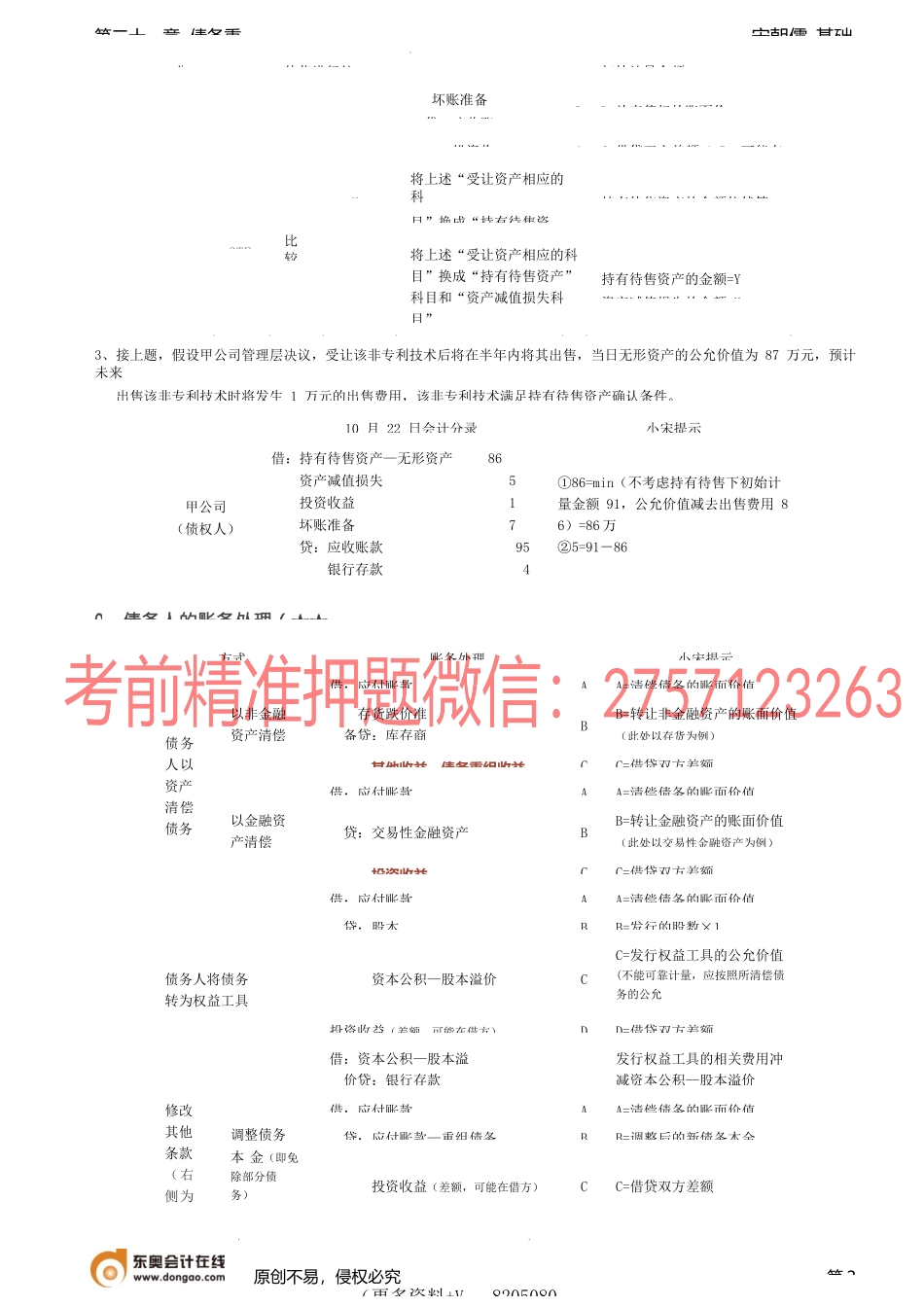

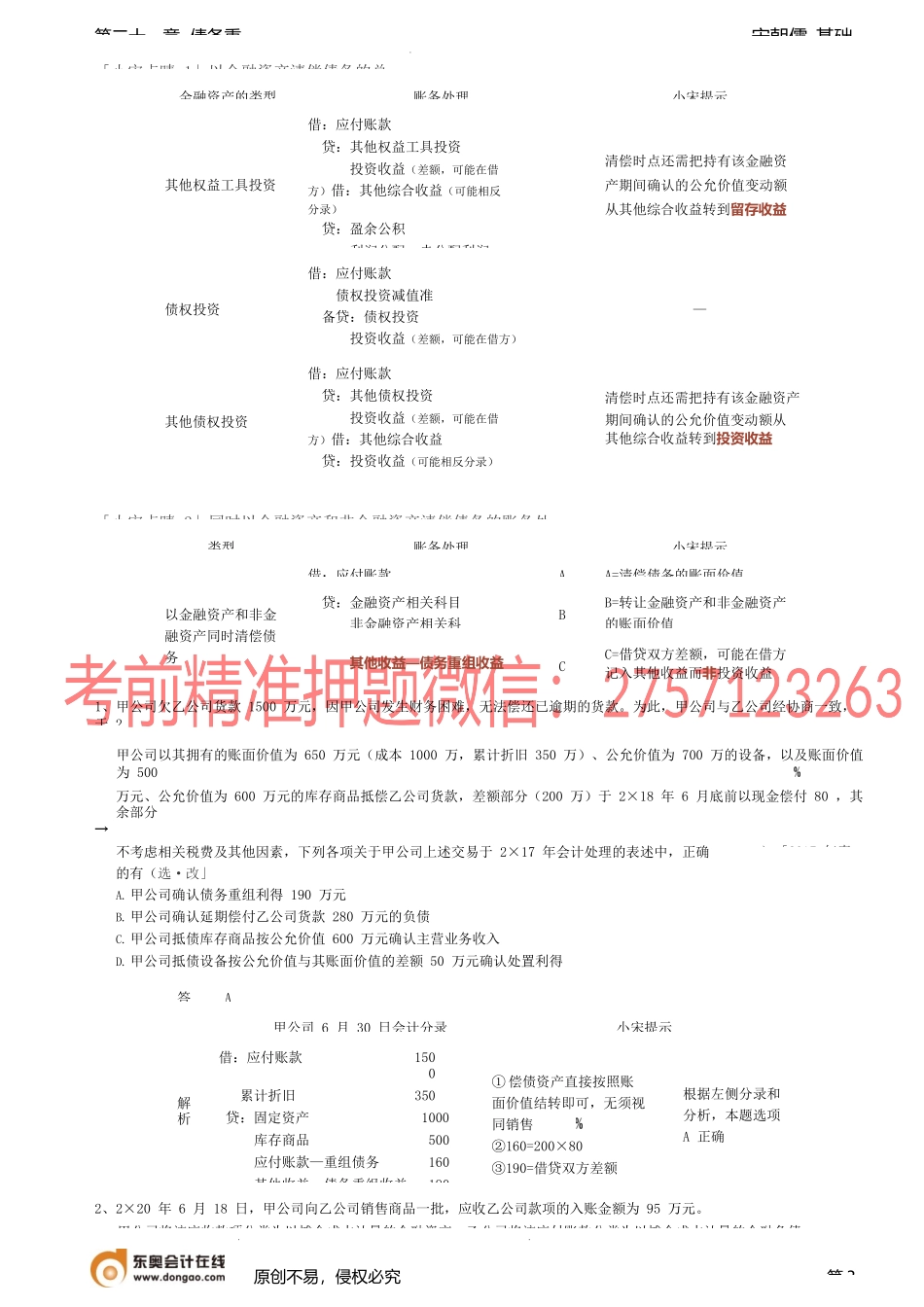

宋朝儒-基础第二十一章债务重02债权人的账务处理(★★3、2×20年6月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为95万元。→甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。→2×20年10月18日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的账面余额为100万元,累计摊销额为10万元,已计提减值准备2万元。→10月22日,双方办理完成该无形资产转让手续,甲公司支付评估费用4万元。当日,甲公司应收款项的公允价值为87万元,已计提坏账准备7万元,乙公司应付款项的账面价值仍为95万元。→假设不考虑相关税费。4、2×19年2月10日,曱公司从乙公司购买一批材料,约定6个月后甲公司应结清款项100万元(假定无重大融资成分)。乙公司将该应收款项分类为以公允价值计量且其变动计入当期损益的金融资产;甲公司将该应付款项分类为以摊余成本计量的金→→2×19年8月12日,甲公司因无法支付货款与乙公司协商进行债务重组,双方商定乙公司将该债权转为对甲公司的股权投资。10月20日,乙公司办结了对甲公司的增资手续,甲公司和乙公司分别支付手续费等相关费用1.5万元和1.2万元。债转股后甲公司总股本为100万元,乙公司持有的抵债股权占甲公司总股本的25,对甲公司具有重大影响,甲公司股权公允价值不能可靠计量。甲公司应付款项的账面价值仍为100万。2×19年6月30日,应收款项和应付款项的公允价值均为85万元。2×19年8月12日,应收款项和应付款项的公允价值均为76万元。2×19年10月20日,应收款项和应付款项的公允价值仍为76→→→→■注1:51=清偿债权的公允价值-股本=76注2:24=借贷差额「小宋点睛3」债务重组&持有待原创不易,侵权必究第1情形债务人以资产清偿债务,且债权人在取得日未将受让的相关资产作为非流动资产核算,而是将其划分为持有待售类别的账务债权人应当在初始计量时,比较假定其不划分为持有待售别情况下的初始计量金额X和公允价值减去出售费用的净额Y,以二者孰低计量会计STEP按照不考虑持有借:受让资产相应的科AA=不划分为持有待售别情况下的乙公司(债权人)6月30日借:公允价值变动损益15贷:交易性金融资产—公允价值变动158月12日借:公允价值变动损益9贷:交易性金融资产—公允价值变动910月20日借:长期股权投资—甲公司76交易性金融资产—公允价值变动24贷:交易性金融资产—成本100借:长期股权投资—...