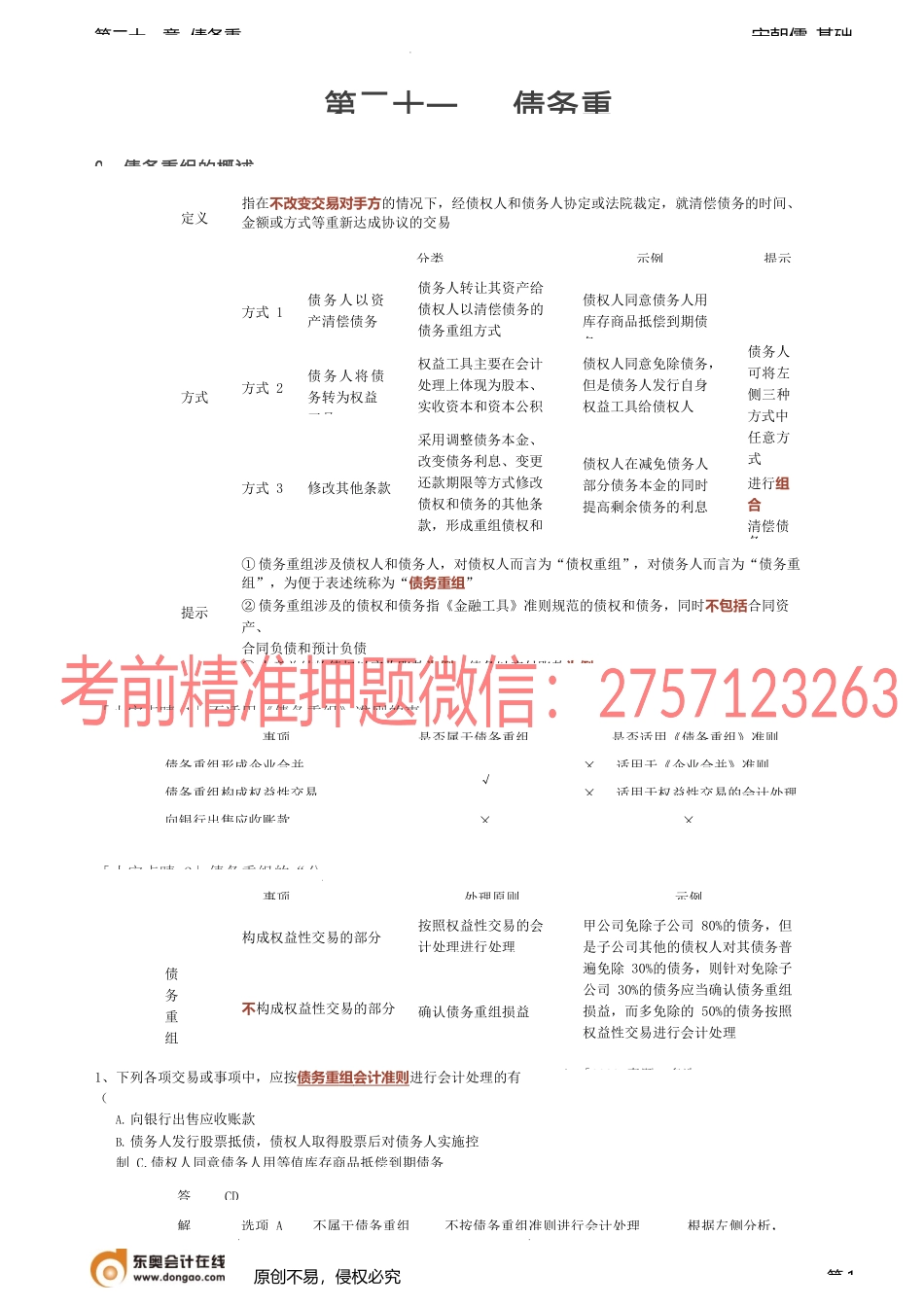

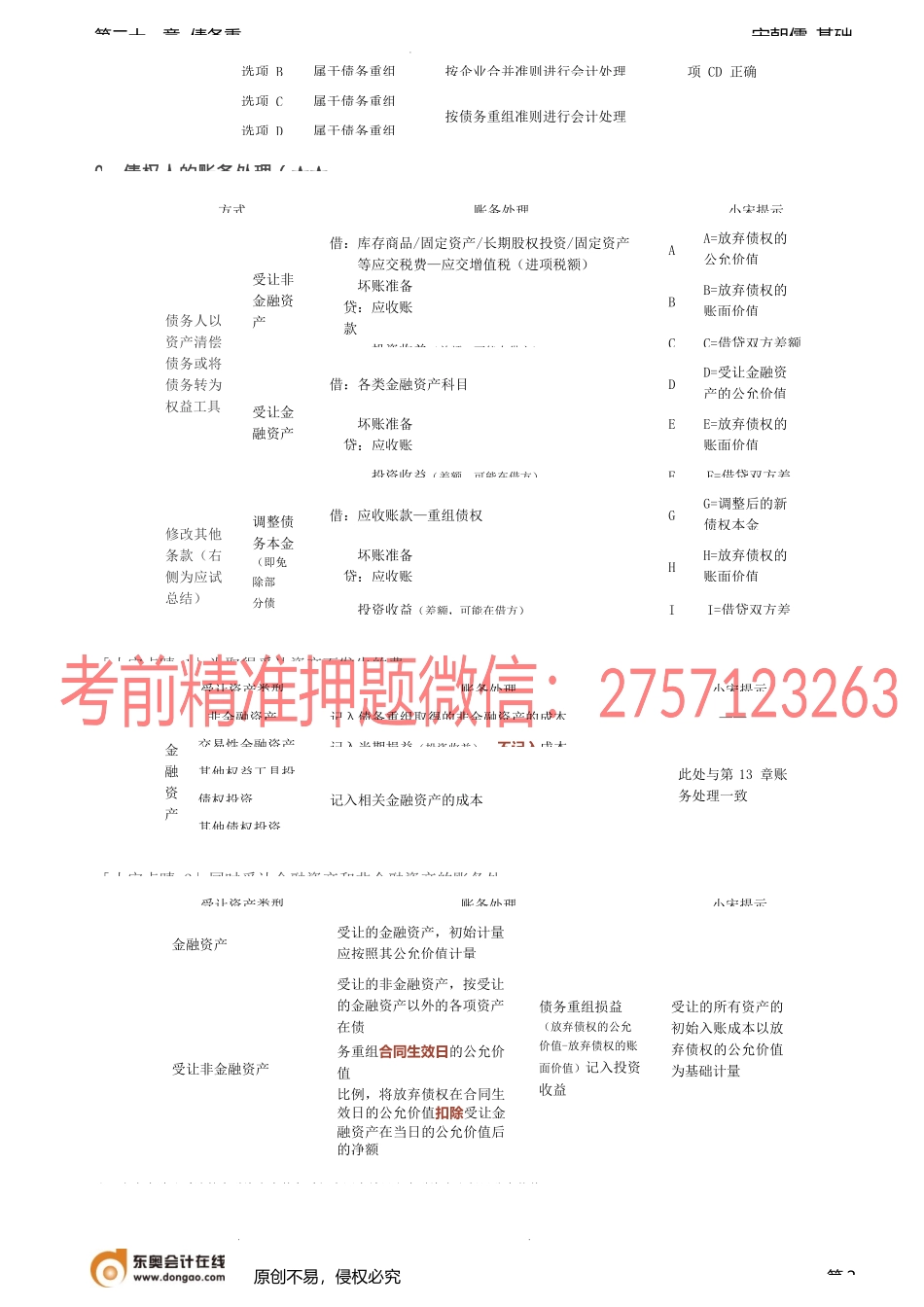

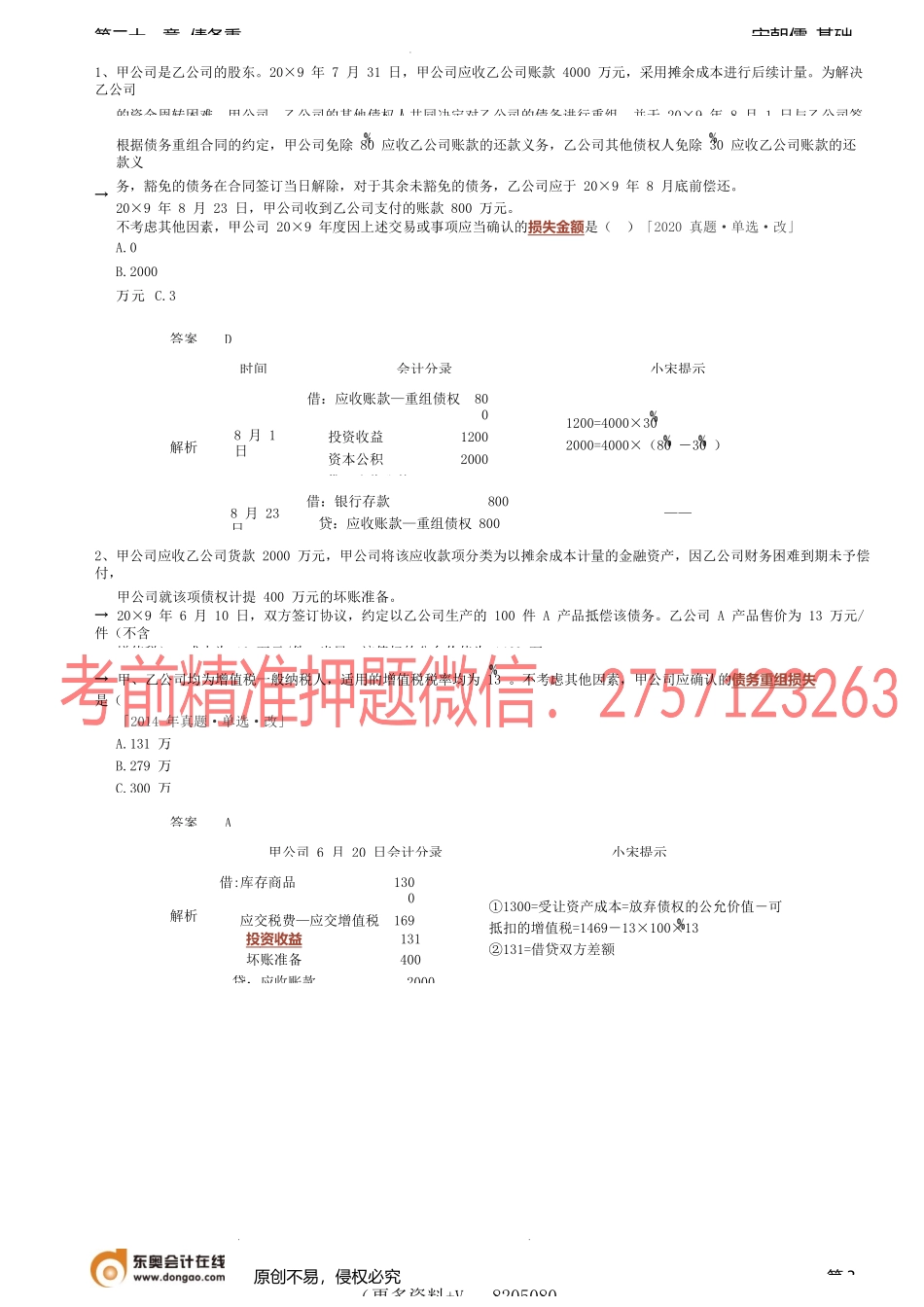

宋朝儒-基础第二十一章债务重第二十一债务重0债务重组的概述「小宋点睛1」不适用《债务重组》准则的事「小宋点睛2」债务重组的“分1、下列各项交易或事项中,应按债务重组会计准则进行会计处理的有(A.向银行出售应收账款B.债务人发行股票抵债,债权人取得股票后对债务人实施控制C.债权人同意债务人用等值库存商品抵偿到期债务)「2020真题·多选·原创不易,侵权必究第1答CD解选项A不属于债务重组不按债务重组准则进行会计处理根据左侧分析,事项处理原则示例债务重组构成权益性交易的部分按照权益性交易的会计处理进行处理甲公司免除子公司80%的债务,但是子公司其他的债权人对其债务普遍免除30%的债务,则针对免除子公司30%的债务应当确认债务重组损益,而多免除的50%的债务按照权益性交易进行会计处理不构成权益性交易的部分确认债务重组损益事项是否属于债务重组是否适用《债务重组》准则债务重组形成企业合并√×适用于《企业合并》准则债务重组构成权益性交易×适用于权益性交易的会计处理向银行出售应收账款××定义指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易方式分类示例提示方式1债务人以资产清偿债务债务人转让其资产给债权人以清偿债务的债务重组方式债权人同意债务人用库存商品抵偿到期债务债务人可将左侧三种方式中任意方式进行组合清偿债务方式2债务人将债务转为权益工具权益工具主要在会计处理上体现为股本、实收资本和资本公积等债权人同意免除债务,但是债务人发行自身权益工具给债权人方式3修改其他条款采用调整债务本金、改变债务利息、变更还款期限等方式修改债权和债务的其他条款,形成重组债权和重组债务债权人在减免债务人部分债务本金的同时提高剩余债务的利息提示①债务重组涉及债权人和债务人,对债权人而言为“债权重组”,对债务人而言为“债务重组”,为便于表述统称为“债务重组”②债务重组涉及的债权和债务指《金融工具》准则规范的债权和债务,同时不包括合同资产、合同负债和预计负债③本章总结的债权以应收账款为例,债务以应付账款为例宋朝儒-基础第二十一章债务重0债权人的账务处理(★★「小宋点睛1」为取得受让资产而发生的费「小宋点睛2」同时受让金融资产和非金融资产的账务处注:上表中默认受让的金融资产在债务重组合同生效日和金融资产取得日公允价值一原创不易,侵权必究第2受让资产类型账务处理小宋提示金融资产受让的金融...