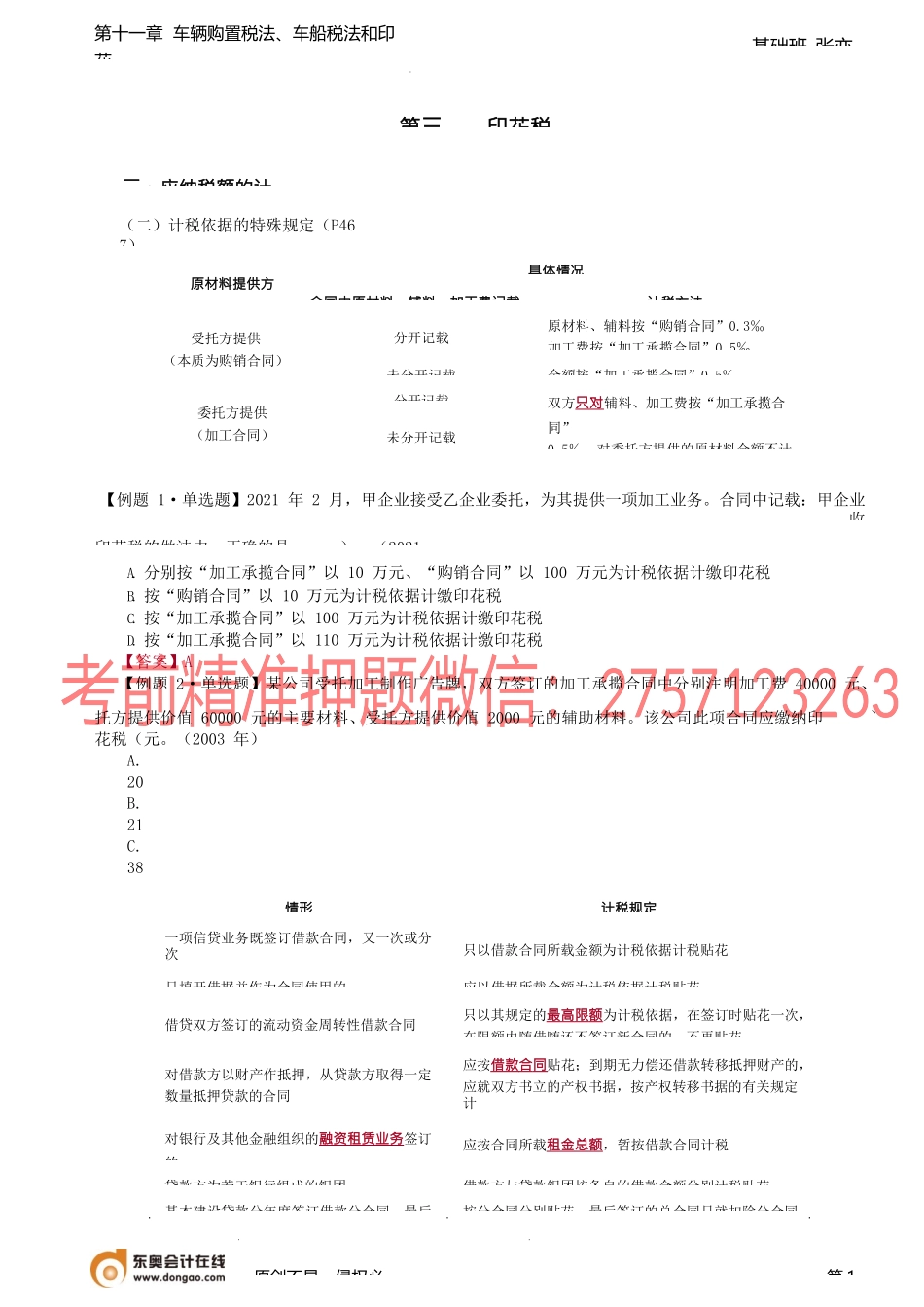

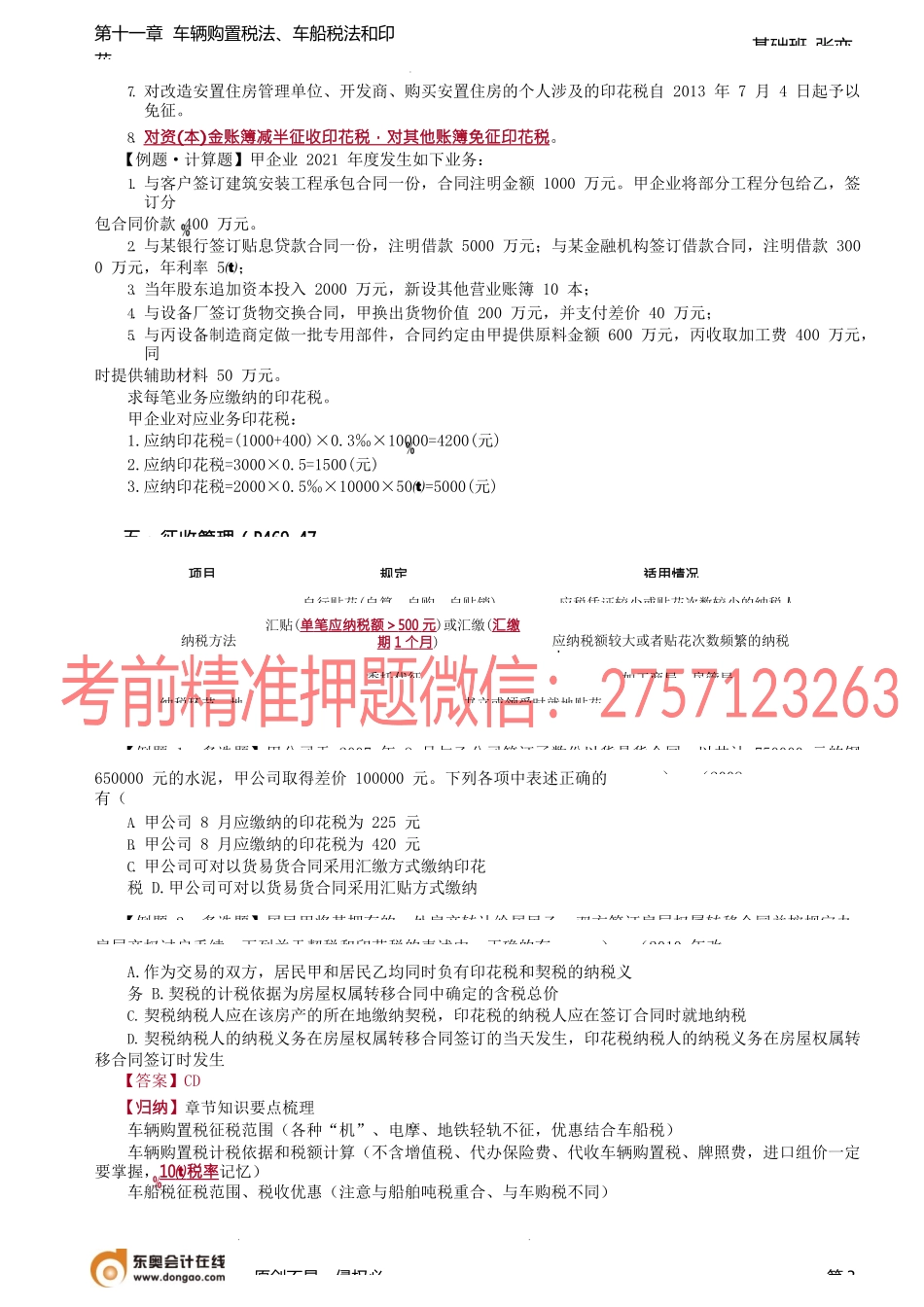

第十一章车辆购置税法、车船税法和印花基础班-张亦第三印花税三、应纳税额的计(二)计税依据的特殊规定(P467)【例题1·单选题】2021年2月,甲企业接受乙企业委托,为其提供一项加工业务。合同中记载:甲企业收印花税的做法中,正确的是)。(2021A.分别按“加工承揽合同”以10万元、“购销合同”以100万元为计税依据计缴印花税B.按“购销合同”以10万元为计税依据计缴印花税C.按“加工承揽合同”以100万元为计税依据计缴印花税D.按“加工承揽合同”以110万元为计税依据计缴印花税【答案】A【例题2·单选题】某公司受托加工制作广告牌,双方签订的加工承揽合同中分别注明加工费40000元、托方提供价值60000元的主要材料、受托方提供价值2000元的辅助材料。该公司此项合同应缴纳印花税(元。(2003年)A.20B.21C.38D.)原创不易,侵权必第1情形计税规定一项信贷业务既签订借款合同,又一次或分次只以借款合同所载金额为计税依据计税贴花只填开借据并作为合同使用的应以借据所载金额为计税依据计税贴花借贷双方签订的流动资金周转性借款合同只以其规定的最高限额为计税依据,在签订时贴花一次,在限额内随借随还不签订新合同的,不再贴花对借款方以财产作抵押,从贷款方取得一定数量抵押贷款的合同应按借款合同贴花;到期无力偿还借款转移抵押财产的,应就双方书立的产权书据,按产权转移书据的有关规定计对银行及其他金融组织的融资租赁业务签订的应按合同所载租金总额,暂按借款合同计税贷款方为若干银行组成的银团借款方与贷款银团按各自的借款金额分别计税贴花基本建设贷款分年度签订借款分合同,最后按分合同分别贴花,最后签订的总合同只就扣除分合同原材料提供方具体情况合同中原材料、辅料、加工费记载计税方法受托方提供(本质为购销合同)分开记载原材料、辅料按“购销合同”0.3‰加工费按“加工承揽合同”0.5‰未分开记载全额按“加工承揽合同”0.5‰委托方提供(加工合同)分开记载双方只对辅料、加工费按“加工承揽合同”0.5‰,对委托方提供的原材料金额不计未分开记载第十一章车辆购置税法、车船税法和印花基础班-张亦3.购销合同中以物易物的特殊规定反映既购又销的双重经济行为合同,计税依据为合同记载的购销合计金额。出现差价时计税依据=价低方金额×2+差价。【例题3·单选题】甲汽车轮胎厂与乙汽车制造厂签订了一份货物交换合同,甲以价值65万元的轮胎乙的两辆汽车,同时甲再支付给乙3万元差价。对此项交易,甲应缴纳的印花税税...