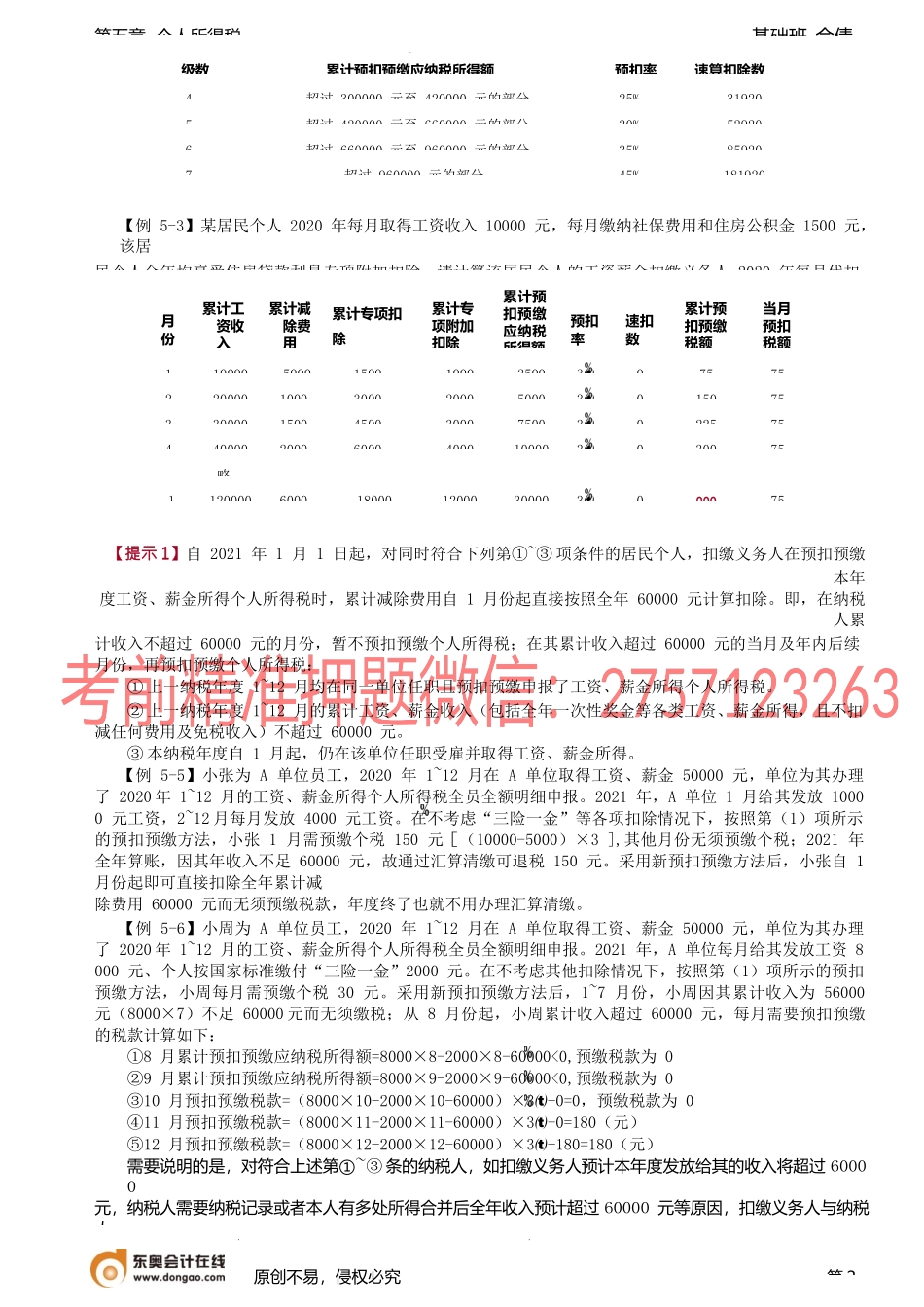

基础班-佘倩第五个人所得税第二税率、应纳税所得额的确定与应纳税额的计【知识点3】居民个人综合所得应纳税额的计1.预扣预缴(1)工资、薪金所得预扣预【提示1】累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。【提示2】预扣预缴税额时,累计专项附加扣除中的大病医疗不能扣,因此只能扣子女教育、赡养老人、住房贷款利息、住房租金、继续教育(也可选择在汇算清缴时扣除)。【提示3】居民个人工资、薪金所得预扣预缴率表=综合所得个人所得税税率表=年税率表原创不易,侵权必究第1级数累计预扣预缴应纳税所得额预扣率速算扣除数1不超过36000元的3%02超过36000元至144000元的部分10%25203超过144000元至300000元的部分20%16920基本规定扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报计算公式①累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除②本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免所得项目预扣预缴阶段汇算清缴阶段工资薪金所得按月预扣预缴年终汇算清缴劳务报酬所得按次预扣预缴稿酬所得特许权使用费所得基础班-佘倩第五章个人所得税【例5-3】某居民个人2020年每月取得工资收入10000元,每月缴纳社保费用和住房公积金1500元,该居民个人全年均享受住房贷款利息专项附加扣除,请计算该居民个人的工资薪金扣缴义务人2020年每月代扣【提示1】自2021年1月1日起,对同时符合下列第①~③项条件的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年60000元计算扣除。即,在纳税人累计收入不超过60000元的月份,暂不预扣预缴个人所得税;在其累计收入超过60000元的当月及年内后续月份,再预扣预缴个人所得税:①上一纳税年度1~12月均在同一单位任职且预扣预缴申报了工资、薪金所得个人所得税。②上一纳税年度1~12月的累计工资、薪金收入(包括全年一次性奖金等各类工资、薪金所得,且不扣减任何费用及免税收入)不超过60000元。③本纳税年度自1月起,仍在该单位任职受雇并取得工资、薪金所得。【例5-5】小张为A单位员工,2020年1~12月在A单位取得工资、薪金50000元,单位为其办理了2020年1~12月的工资、薪金所得个人所得税全员全额明细申报。2021年,A单位1月给其发放10000元工资,2~12月每月发放400...