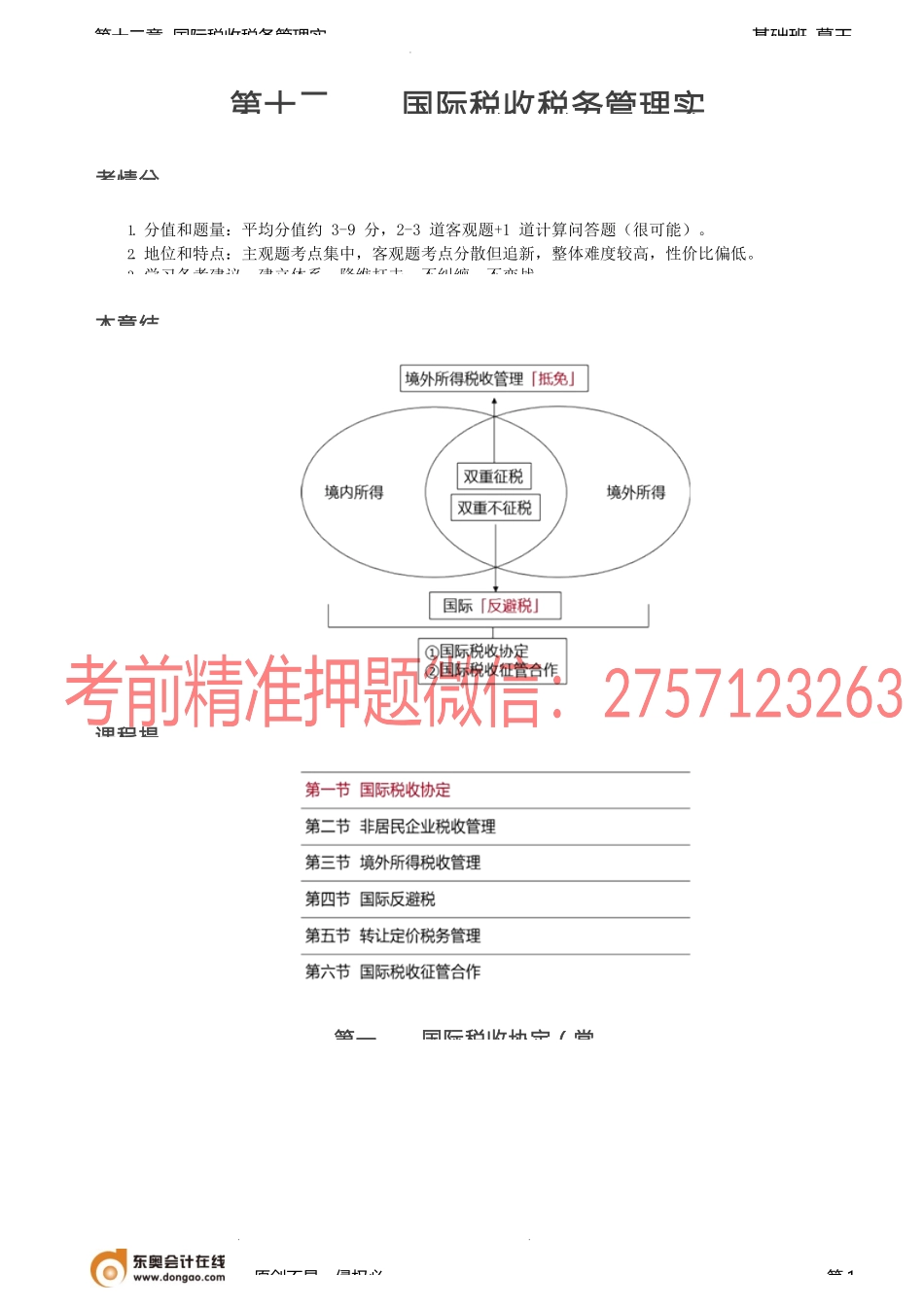

基础班-葛玉第十二章国际税收税务管理实第十二国际税收税务管理实考情分1.分值和题量:平均分值约3-9分,2-3道客观题+1道计算问答题(很可能)。2.地位和特点:主观题考点集中,客观题考点分散但追新,整体难度较高,性价比偏低。3.学习备考建议:建立体系,降维打击;不纠缠,不恋战。本章结课程提第一国际税收协定(常原创不易,侵权必第1基础班-葛玉第十二章国际税收税务管理实一、国际税收协定及其范国际税收协定也称为国际税收条约,是指两个或者两个以上的主权国家或者地区为了协调相互间在处理跨国纳税人征纳事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或者条约。世界上最早的国际税收协定是比利时和法国于1843年签订的。此后,随着跨国投资日益增多以及所得和财产的国际重复征税问题日趋普遍,参与缔结国际税收协定的国家开始增多。尤其是第二次世界大战结束以后,国际投资活动在世界范围内得到迅速发展,国际税收协定也开始快速发展,众多发达国家在第二次世界大战结束后的二三十年内经历了缔结国际税收协定的高峰期。早期的国际税收协定并无一定的范本可循,缔约双方一般要根据本国的税制和可接受的征税原则进行相互协商,然后根据双方达成一致的内容签订协定。因此,从具体内容上看,早期的国际税收协定相互之间存在的差异较大。为了规范国际税收协定的内容,简化国际税收协定的签订过程,一些国家和国际性组织很早就开始研究和制定国际税收协定范本。20世纪60年代《经济合作与发展组织关于避免所得和财产双重征税的协定范本》(或称《OECD范本》,以下简称《经合组织范本》)和《联合国关于发达国家与发展中国家间避免双重征税的协定范本》(或称《UN范本》,以下简称《联合国范本》)这两个国际性税收协定范本的产生,进一步推动了国际税收活动的发展,并对国际经济的发展起到了积极作用。经过多年不断修订和完善,这两个范本已成为自国际税收协定产生以来,在国际上影响最大的国际税收协定范本,对指导国际税收协定的签订发挥了重要作用,绝大多数国家对外谈签税收协定都以这两个范本为依据。《联合国范本》虽在总体结构上与《经合组织范本》基本一致,但它们之间存在着重要的差异,主要表现在:《联合国范本》较为注重扩大收入来源国的税收管辖权(地域管辖权,强调属地),主要在于促进发达国家和发展中国家之间国际税收协定的签订,同时也促进发展中国家之间国际税收协定的签订;而《经合组织...