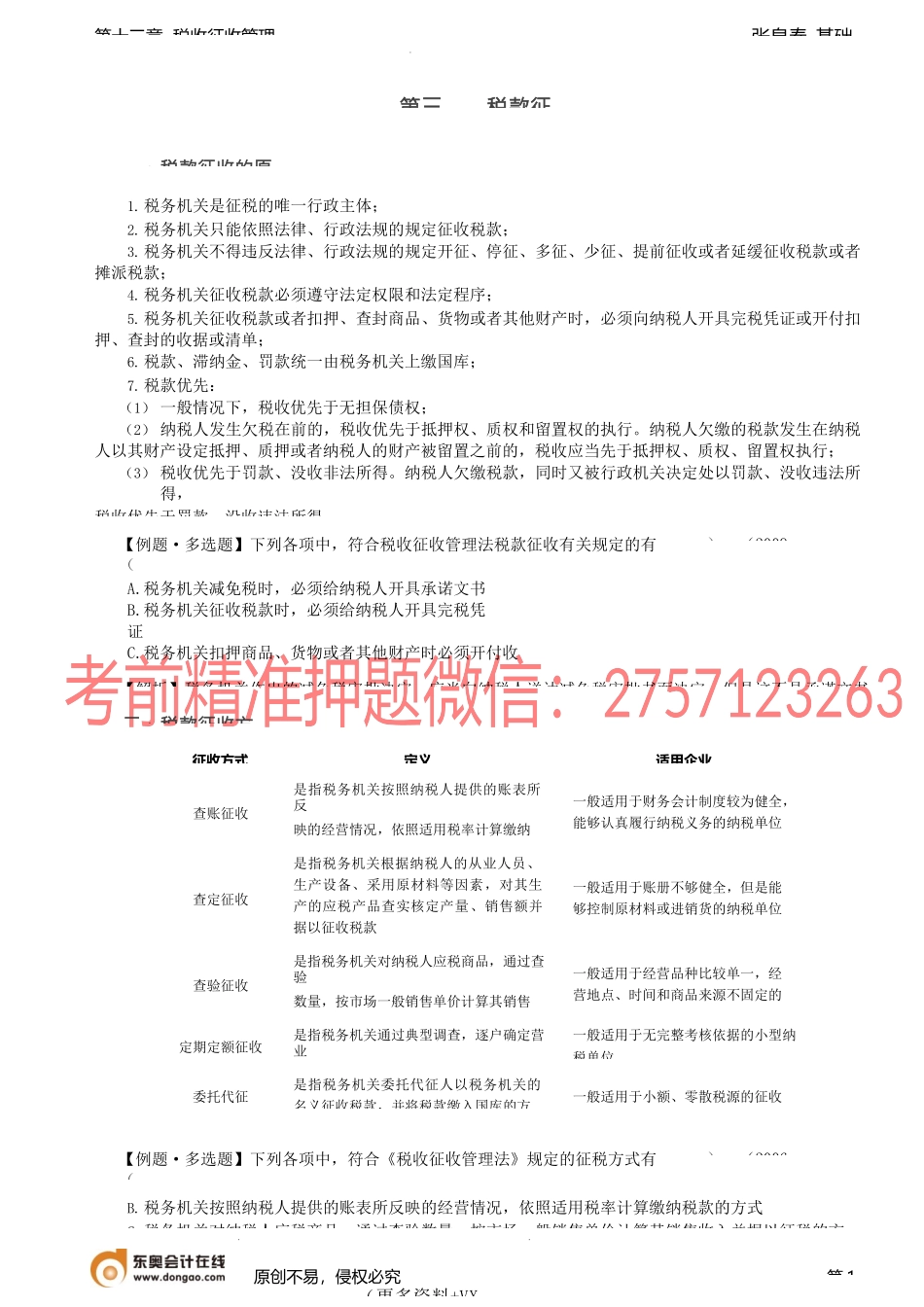

张泉春-基础第十三章税收征收管理第三税款征一、税款征收的原1.税务机关是征税的唯一行政主体;2.税务机关只能依照法律、行政法规的规定征收税款;3.税务机关不得违反法律、行政法规的规定开征、停征、多征、少征、提前征收或者延缓征收税款或者摊派税款;4.税务机关征收税款必须遵守法定权限和法定程序;5.税务机关征收税款或者扣押、查封商品、货物或者其他财产时,必须向纳税人开具完税凭证或开付扣押、查封的收据或清单;6.税款、滞纳金、罚款统一由税务机关上缴国库;7.税款优先:(1)一般情况下,税收优先于无担保债权;(2)纳税人发生欠税在前的,税收优先于抵押权、质权和留置权的执行。纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行;(3)税收优先于罚款、没收非法所得。纳税人欠缴税款,同时又被行政机关决定处以罚款、没收违法所得,税收优先于罚款、没收违法所得。【例题·多选题】下列各项中,符合税收征收管理法税款征收有关规定的有(A.税务机关减免税时,必须给纳税人开具承诺文书B.税务机关征收税款时,必须给纳税人开具完税凭证C.税务机关扣押商品、货物或者其他财产时必须开付收据D.税务机关查封商品、货物或者其他财产时必须开)。(2009【解析】税务机关作出的减免税审批决定,应当向纳税人送达减免税审批书面决定,但是这不是承诺文书。二、税款征收方【例题·多选题】下列各项中,符合《税收征收管理法》规定的征税方式有()。(2006B.税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式C.税务机关对纳税人应税商品,通过查验数量,按市场一般销售单价计算其销售收入并据以征税的方原创不易,侵权必究(更多资料+VX第1征收方式定义适用企业查账征收是指税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式一般适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位查定征收是指税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其生产的应税产品查实核定产量、销售额并据以征收税款一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位查验征收是指税务机关对纳税人应税商品,通过查验数量,按市场一般销售单价计算其销售收入并据以征税的方式一般适用于经营品种比较单一,经营地点、时间和商品来源不固定的纳税单位定期定额征收是指税务机关通过典...