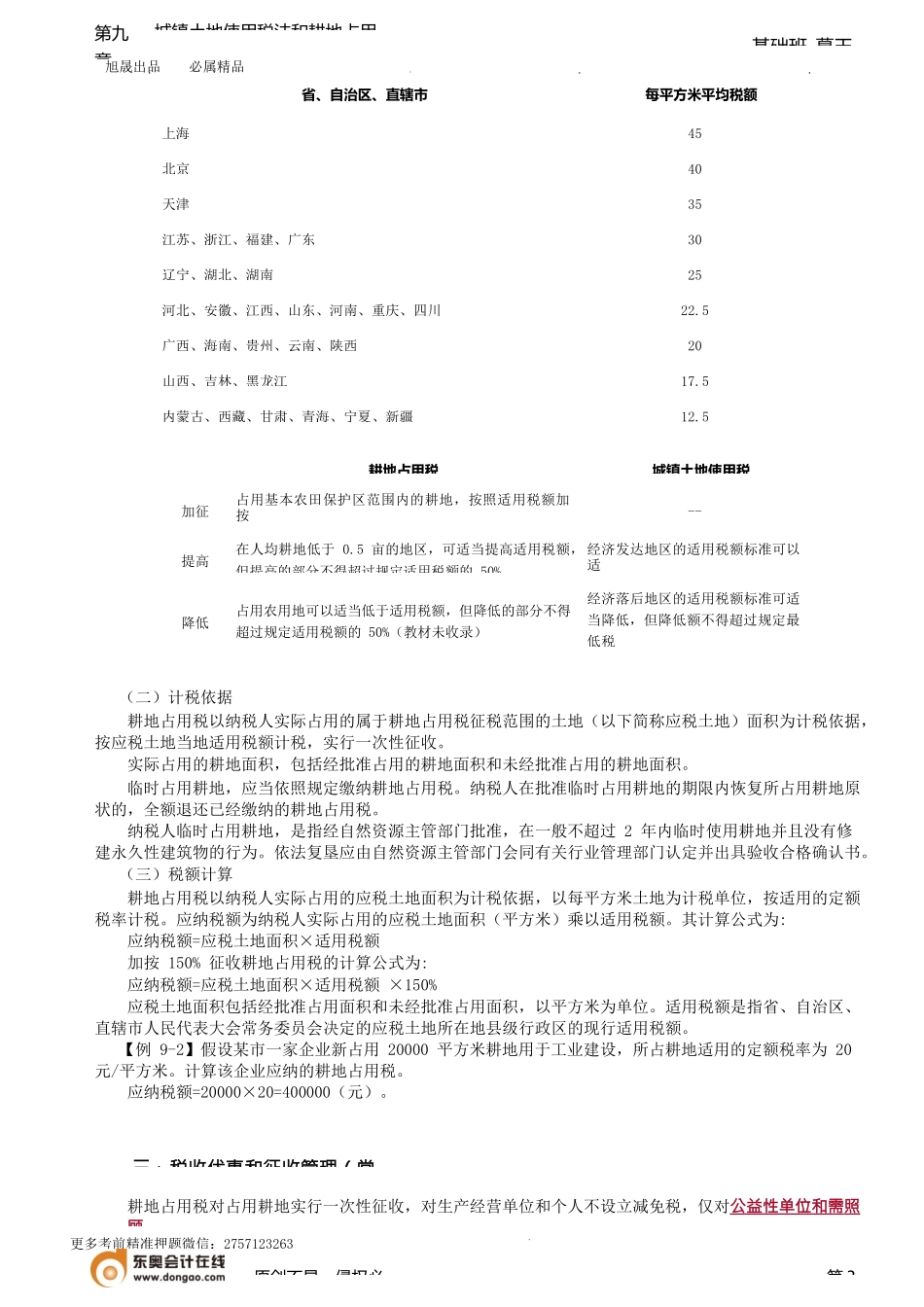

旭晟出品必属精品更多考前精准押题微信:2757123263第九章城镇土地使用税法和耕地占用税基础班-葛玉第九城镇土地使用税法和耕地占用税课程提第二耕地占用税法(必耕地占用税法,是指国家制定的调整耕地占用税征收与缴纳权利及义务关系的法律规范。现行耕地占用税法的基本规范,是2018年12月29日第十三届全国人民代表大会常务委员会第七次会议通过的《中华人民共和国耕地占用税法》。耕地占用税是第八个完成立法的税种。耕地占用税是对占用耕地建房或从事其他非农业建设的单位和个人,就其实际占用的耕地面积征收的一种税,它属于对特定土地资源占用课税。耕地是土地资源中最重要的组成部分,是农业生产最基本的生产资料。但我国人口众多,耕地资源相对较少,要用占世界总量7%的耕地,养活占世界总量22%的人口,人多地少的矛盾十分突出。为了遏制并逐步改变这种状况,政府决定开征耕地占用税,运用税收经济杠杆与法律、行政等手段相配合,以便有效地保护耕地。通过开征耕地占用税,使那些占用耕地建房及从事其他非农业建设的单位和个人承担必要的经济责任,有利于政府运用税收经济杠杆调节他们的经济利益,引导他们节约、合理地使用耕地资源。这对于保护国土资源,促进农业可持续发展,以及强化耕地管理,保护农民的切身利益等,都具有十分重要的意义。2021年耕地占用税收入1065亿元,在税收收入中占比0.62%,排行第十四。一、纳税人与征税范(一)纳税人耕地占用税的纳税人是指在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。经批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,其中用地申请人为各级人民政府的,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务。原创不易,侵权必第1旭晟出品必属精品更多考前精准押题微信:2757123263第九章城镇土地使用税法和耕地占用税基础班-葛玉耕地占用税的征税范围包括纳税人占用耕地建设建筑物、构筑物或者从事非农业建设的国家所有和集体所有的耕地。所称耕地,是指用于种植农作物的土地,包括菜地、园地。其中,园地包括花圃、苗圃、茶园、果园、桑园和其他种植经济林木的土地。占用耕地建设农田水利设施的,不缴纳耕地占用税。占用鱼塘及其他农用土地建房或从事其他非农业建设,也视同占用耕地,必须依法征收耕地占用税。占用已开发从事种植...