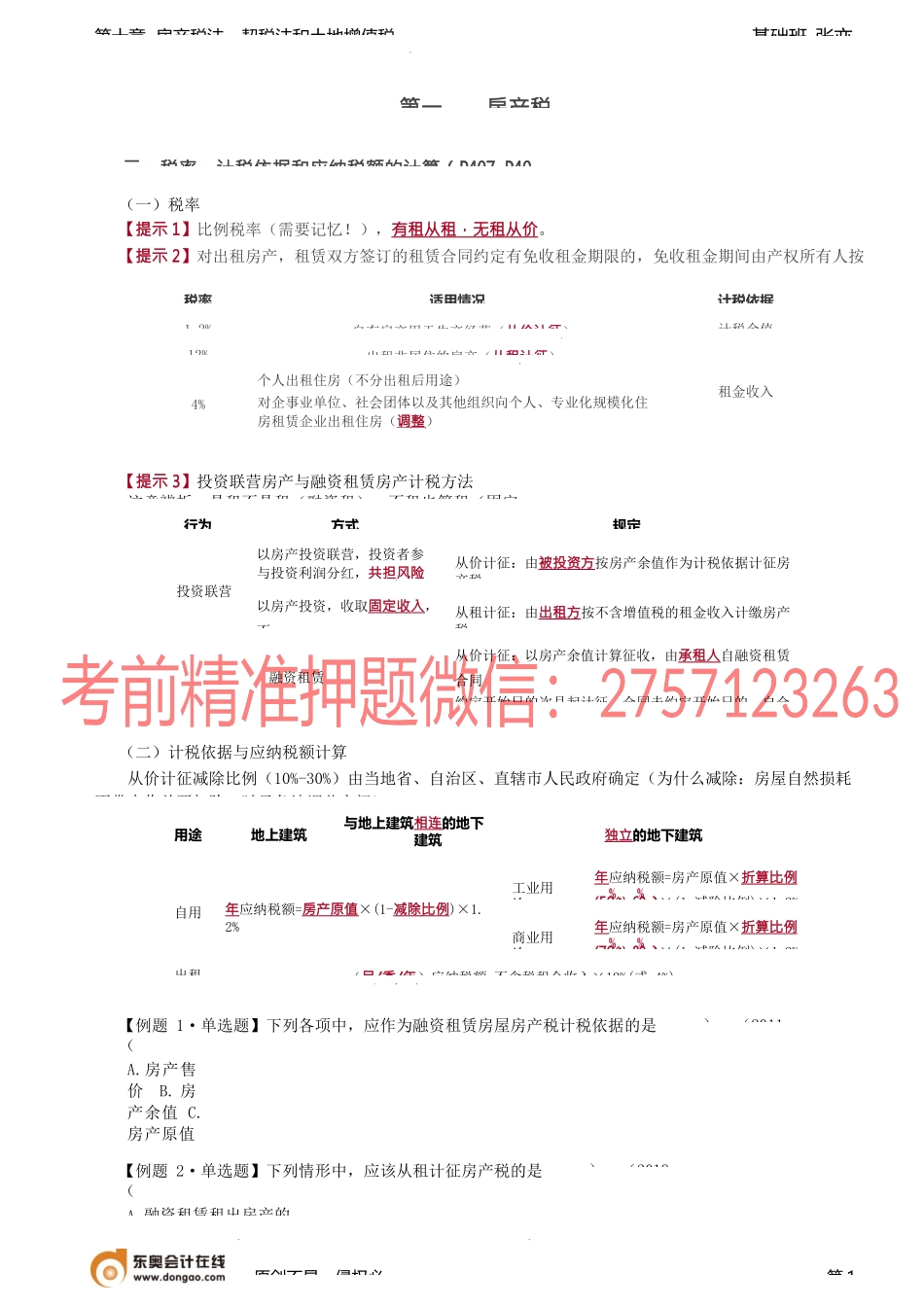

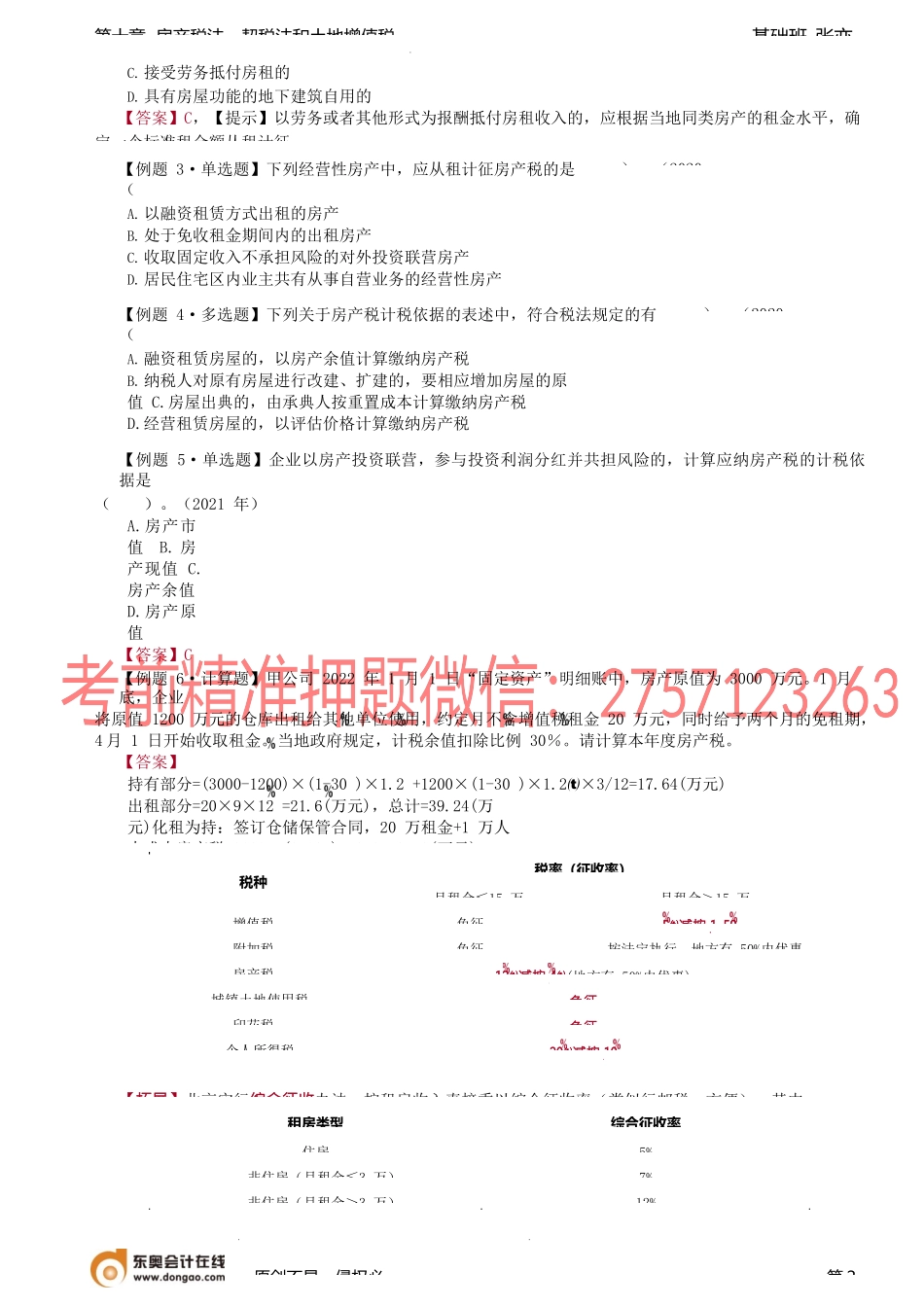

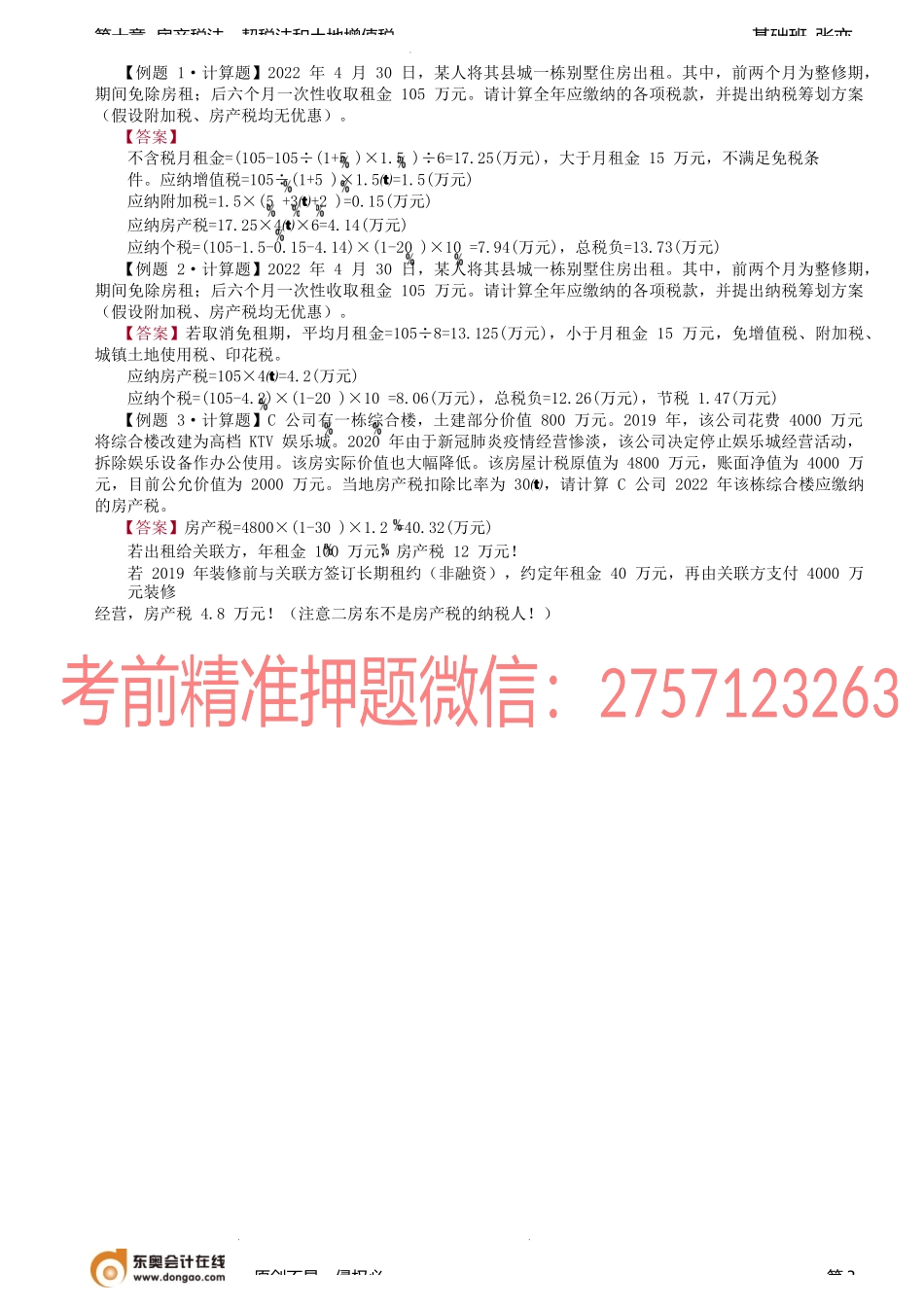

基础班-张亦第十章房产税法、契税法和土地增值税第一房产税二、税率、计税依据和应纳税额的计算(P407-P40(一)税率【提示1】比例税率(需要记忆!),有租从租,无租从价。【提示2】对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照【提示3】投资联营房产与融资租赁房产计税方法注意辨析:是租不是租(融资租),不租也算租(固定(二)计税依据与应纳税额计算从价计征减除比例(10%-30%)由当地省、自治区、直辖市人民政府确定(为什么减除:房屋自然损耗不带来收益要扣除;赋予各地调节空间)。【例题1·单选题】下列各项中,应作为融资租赁房屋房产税计税依据的是(A.房产售价B.房产余值C.房产原值D.房产租)。(2011【例题2·单选题】下列情形中,应该从租计征房产税的是(A.融资租赁租出房产的)。(2019原创不易,侵权必第1用途地上建筑与地上建筑相连的地下建筑独立的地下建筑自用年应纳税额=房产原值×(1-减除比例)×1.2%工业用途年应纳税额=房产原值×折算比例(50-60)×(1-减除比例)×1.2%商业用途年应纳税额=房产原值×折算比例(70-80)×(1-减除比例)×1.2%出租(月/季/年)应纳税额=不含税租金收入×12%(或4%)行为方式规定投资联营以房产投资联营,投资者参与投资利润分红,共担风险从价计征:由被投资方按房产余值作为计税依据计征房产税以房产投资,收取固定收入,不从租计征:由出租方按不含增值税的租金收入计缴房产税融资租赁从价计征:以房产余值计算征收,由承租人自融资租赁合同约定开始日的次月起计征;合同未约定开始日的,自合税率适用情况计税依据1.2%自有房产用于生产经营(从价计征)计税余值12%出租非居住的房产(从租计征)租金收入4%个人出租住房(不分出租后用途)对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房(调整)基础班-张亦第十章房产税法、契税法和土地增值税C.接受劳务抵付房租的D.具有房屋功能的地下建筑自用的【答案】C,【提示】以劳务或者其他形式为报酬抵付房租收入的,应根据当地同类房产的租金水平,确定一个标准租金额从租计征【例题3·单选题】下列经营性房产中,应从租计征房产税的是(A.以融资租赁方式出租的房产B.处于免收租金期间内的出租房产C.收取固定收入不承担风险的对外投资联营房产D.居民住宅区内业主共有从事自营业务的经营性房产)。(2020【例题4·多选题】下列关于房产税计税依据的表述中,符合税法规...