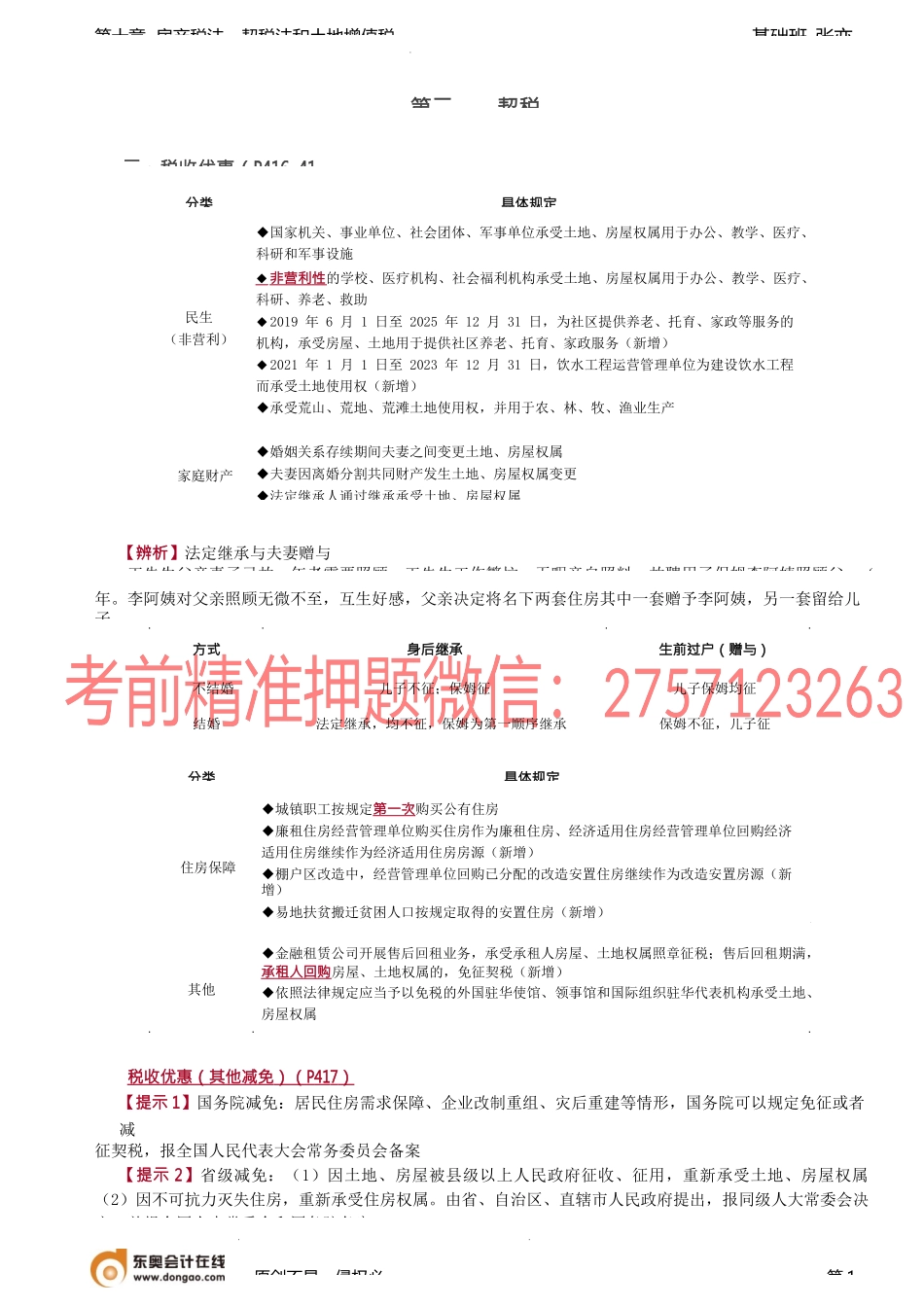

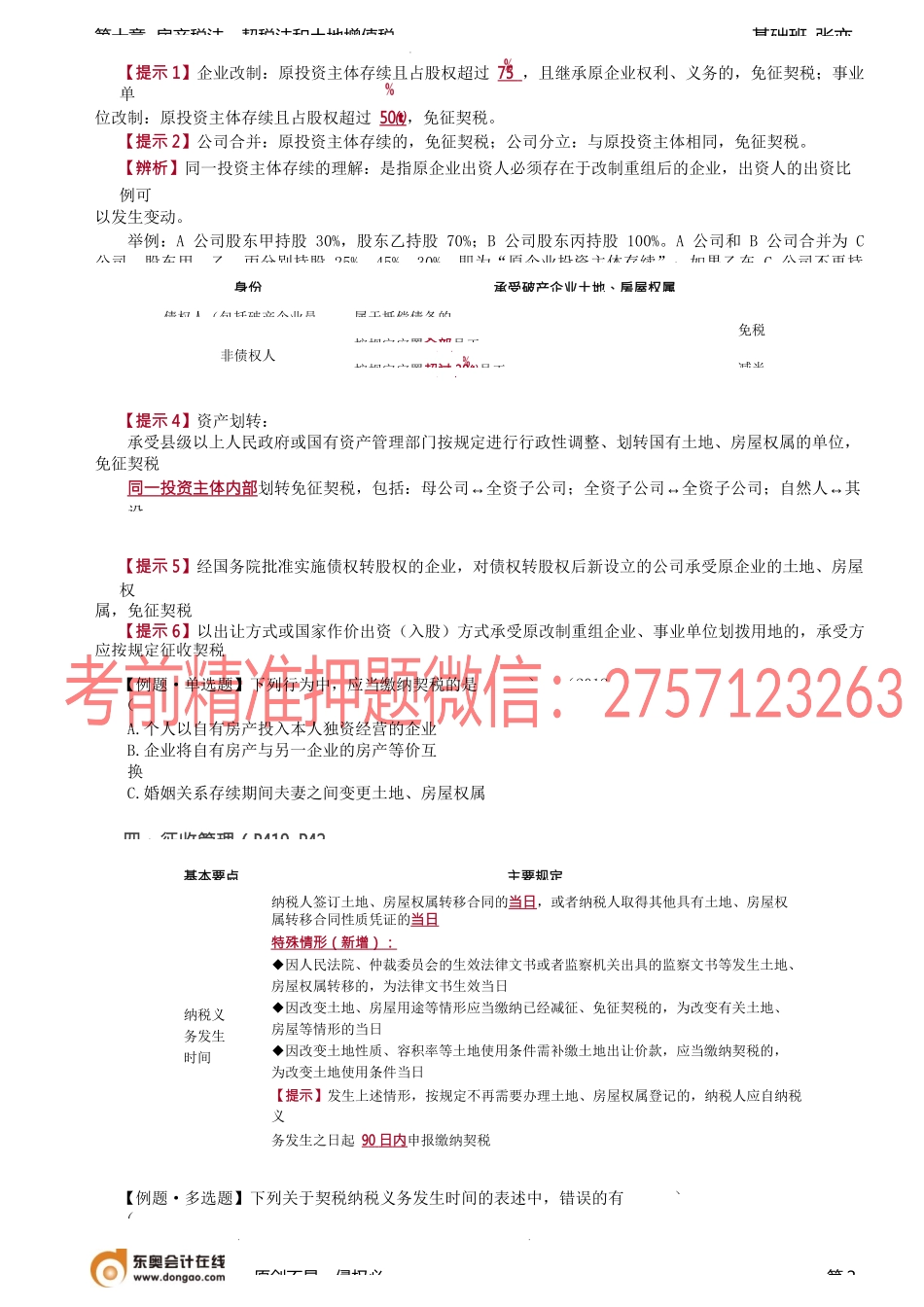

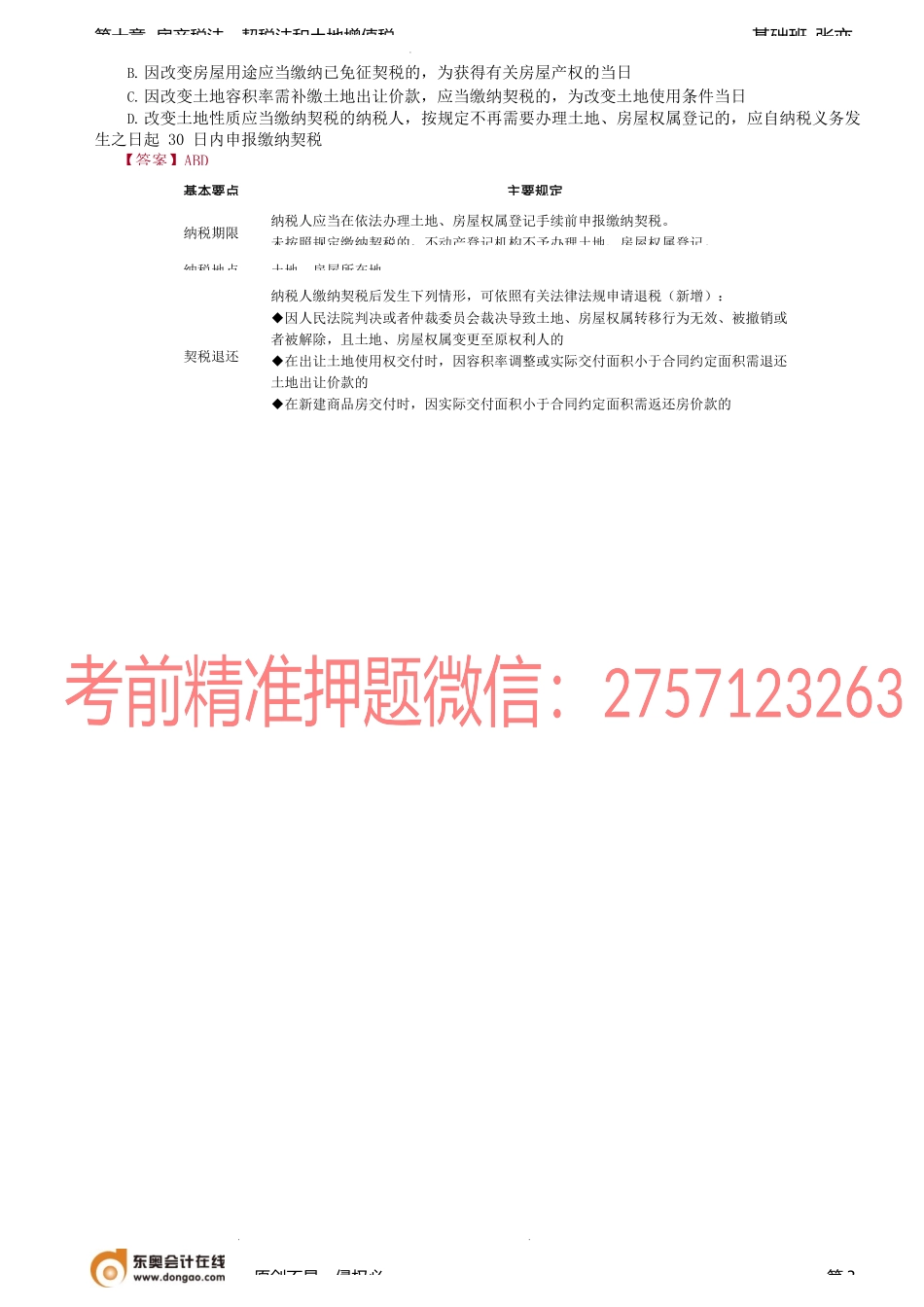

基础班-张亦第十章房产税法、契税法和土地增值税第二契税三、税收优惠(P416-41【辨析】法定继承与夫妻赠与王先生父亲妻子已故,年老需要照顾,王先生工作繁忙,无暇亲自照料,故聘用了保姆李阿姨照顾父2年。李阿姨对父亲照顾无微不至,互生好感,父亲决定将名下两套住房其中一套赠予李阿姨,另一套留给儿子。)税收优惠(其他减免)(P417)【提示1】国务院减免:居民住房需求保障、企业改制重组、灾后重建等情形,国务院可以规定免征或者减征契税,报全国人民代表大会常务委员会备案【提示2】省级减免:(1)因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属(2)因不可抗力灭失住房,重新承受住房权属。由省、自治区、直辖市人民政府提出,报同级人大常委会决定,并报全国人大常委会和国务院备案。原创不易,侵权必第1分类具体规定住房保障◆城镇职工按规定第一次购买公有住房◆廉租住房经营管理单位购买住房作为廉租住房、经济适用住房经营管理单位回购经济适用住房继续作为经济适用住房房源(新增)◆棚户区改造中,经营管理单位回购已分配的改造安置住房继续作为改造安置房源(新增)◆易地扶贫搬迁贫困人口按规定取得的安置住房(新增)◆2021年1月1日至2023年12月31日,公租房经营管理单位购买住房作为公租其他◆金融租赁公司开展售后回租业务,承受承租人房屋、土地权属照章征税;售后回租期满,承租人回购房屋、土地权属的,免征契税(新增)◆依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属方式身后继承生前过户(赠与)不结婚儿子不征;保姆征儿子保姆均征结婚法定继承,均不征,保姆为第一顺序继承保姆不征,儿子征分类具体规定民生(非营利)◆国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研和军事设施◆非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助◆2019年6月1日至2025年12月31日,为社区提供养老、托育、家政等服务的机构,承受房屋、土地用于提供社区养老、托育、家政服务(新增)◆2021年1月1日至2023年12月31日,饮水工程运营管理单位为建设饮水工程而承受土地使用权(新增)◆承受荒山、荒地、荒滩土地使用权,并用于农、林、牧、渔业生产家庭财产◆婚姻关系存续期间夫妻之间变更土地、房屋权属◆夫妻因离婚分割共同财产发生土地、房屋权属变更◆法定继承人通过继...