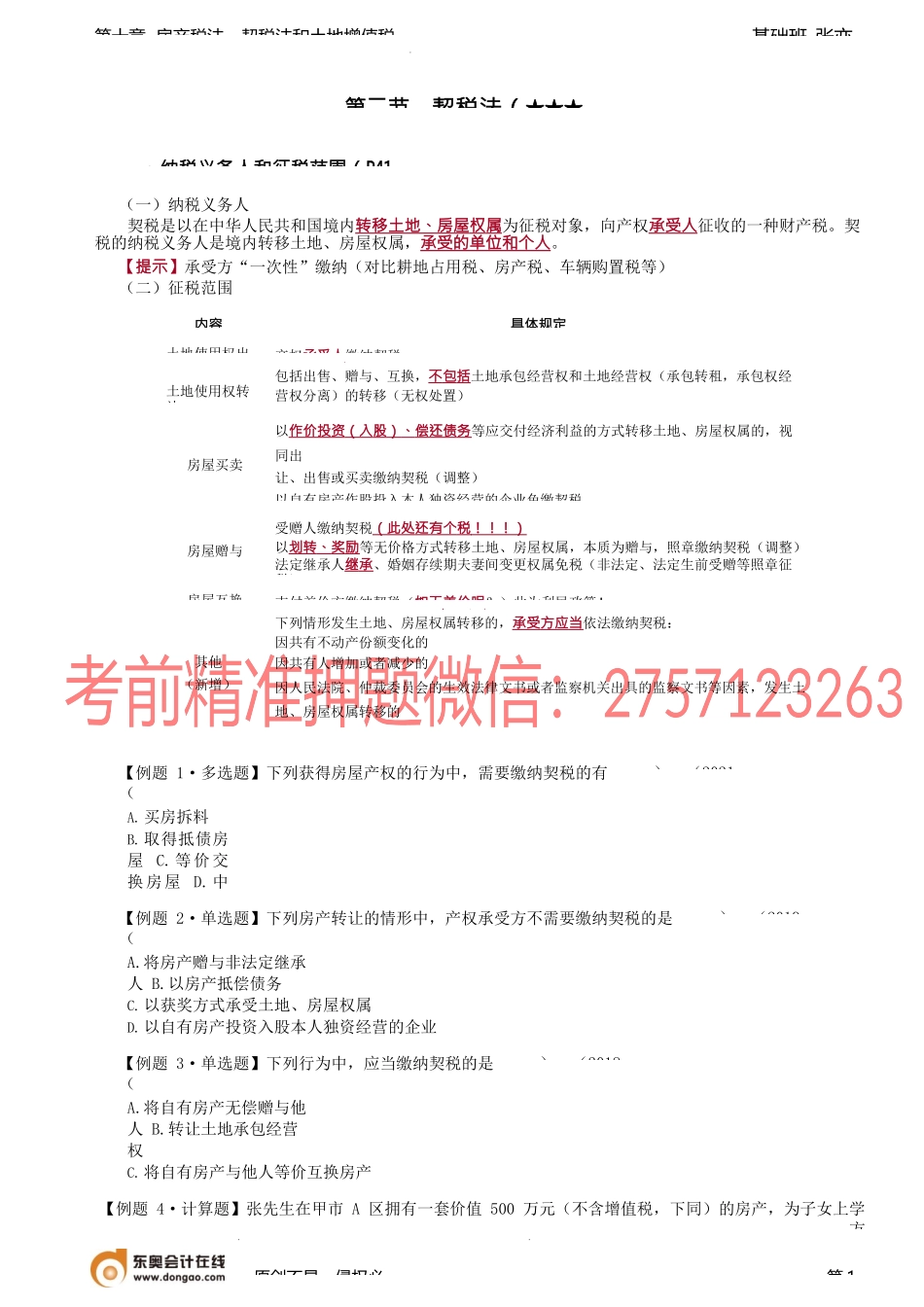

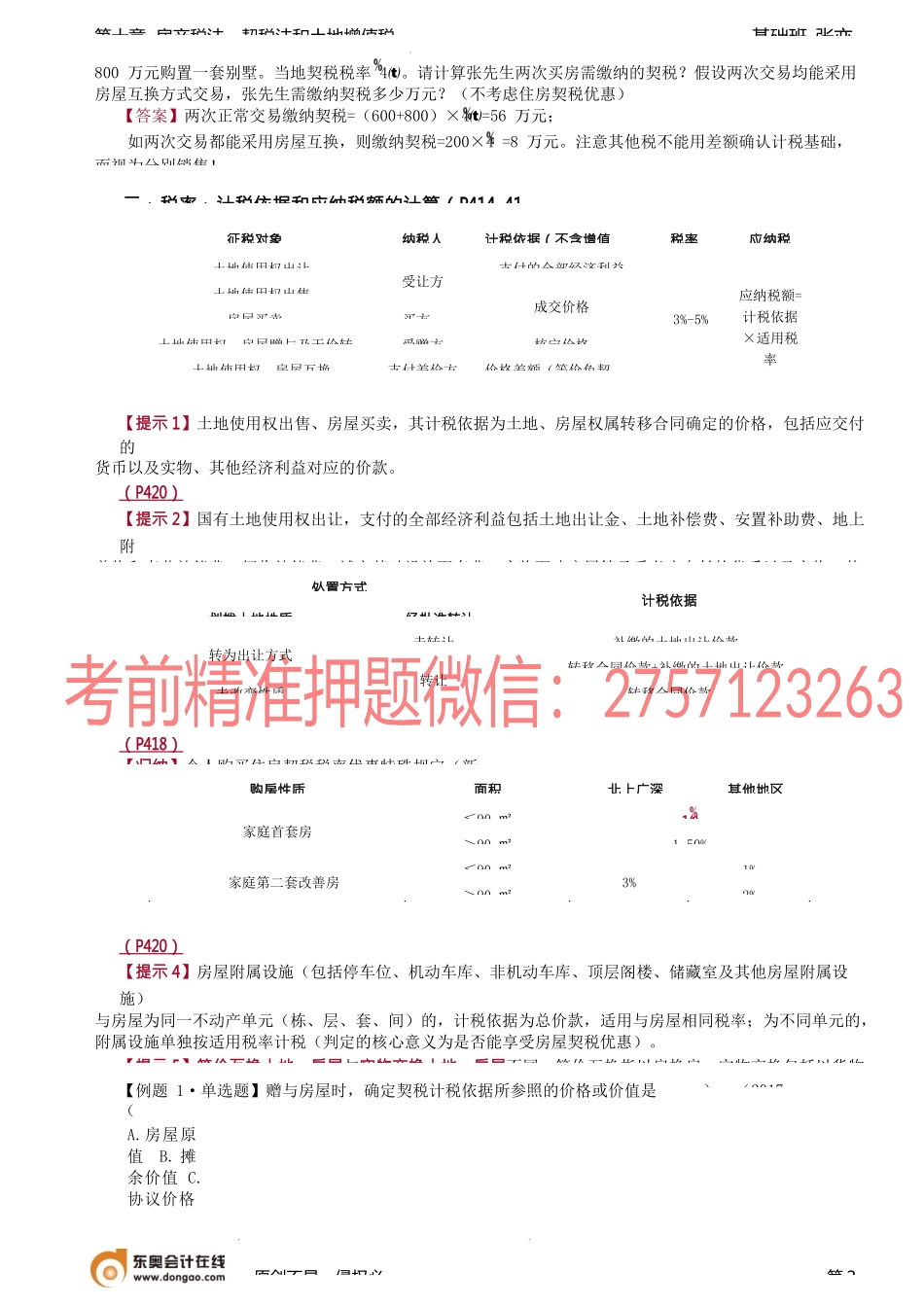

基础班-张亦第十章房产税法、契税法和土地增值税第二节契税法(★★★一、纳税义务人和征税范围(P41(一)纳税义务人契税是以在中华人民共和国境内转移土地、房屋权属为征税对象,向产权承受人征收的一种财产税。契税的纳税义务人是境内转移土地、房屋权属,承受的单位和个人。【提示】承受方“一次性”缴纳(对比耕地占用税、房产税、车辆购置税等)(二)征税范围【例题1·多选题】下列获得房屋产权的行为中,需要缴纳契税的有(A.买房拆料B.取得抵债房屋C.等价交换房屋D.中奖取得房产)。(2021【例题2·单选题】下列房产转让的情形中,产权承受方不需要缴纳契税的是(A.将房产赠与非法定继承人B.以房产抵偿债务C.以获奖方式承受土地、房屋权属D.以自有房产投资入股本人独资经营的企业)。(2019【例题3·单选题】下列行为中,应当缴纳契税的是(A.将自有房产无偿赠与他人B.转让土地承包经营权C.将自有房产与他人等价互换房产)。(2018【例题4·计算题】张先生在甲市A区拥有一套价值500万元(不含增值税,下同)的房产,为子女上学方原创不易,侵权必第1内容具体规定土地使用权出产权承受人缴纳契税土地使用权转让包括出售、赠与、互换,不包括土地承包经营权和土地经营权(承包转租,承包权经营权分离)的转移(无权处置)房屋买卖以作价投资(入股)、偿还债务等应交付经济利益的方式转移土地、房屋权属的,视同出让、出售或买卖缴纳契税(调整)以自有房产作股投入本人独资经营的企业免缴契税房屋赠与受赠人缴纳契税(此处还有个税!!!)以划转、奖励等无价格方式转移土地、房屋权属,本质为赠与,照章缴纳契税(调整)法定继承人继承、婚姻存续期夫妻间变更权属免税(非法定、法定生前受赠等照章征税)房屋互换支付差价方缴纳契税(如无差价呢?)此为利民政策!其他(新增)下列情形发生土地、房屋权属转移的,承受方应当依法缴纳契税:因共有不动产份额变化的因共有人增加或者减少的因人民法院、仲裁委员会的生效法律文书或者监察机关出具的监察文书等因素,发生土地、房屋权属转移的基础班-张亦第十章房产税法、契税法和土地增值税800万元购置一套别墅。当地契税税率4。请计算张先生两次买房需缴纳的契税?假设两次交易均能采用房屋互换方式交易,张先生需缴纳契税多少万元?(不考虑住房契税优惠)【答案】两次正常交易缴纳契税=(600+800)×4=56万元;如两次交易都能采用房屋互换,则缴纳契税=200×4=8万元。注意其他税不能用...