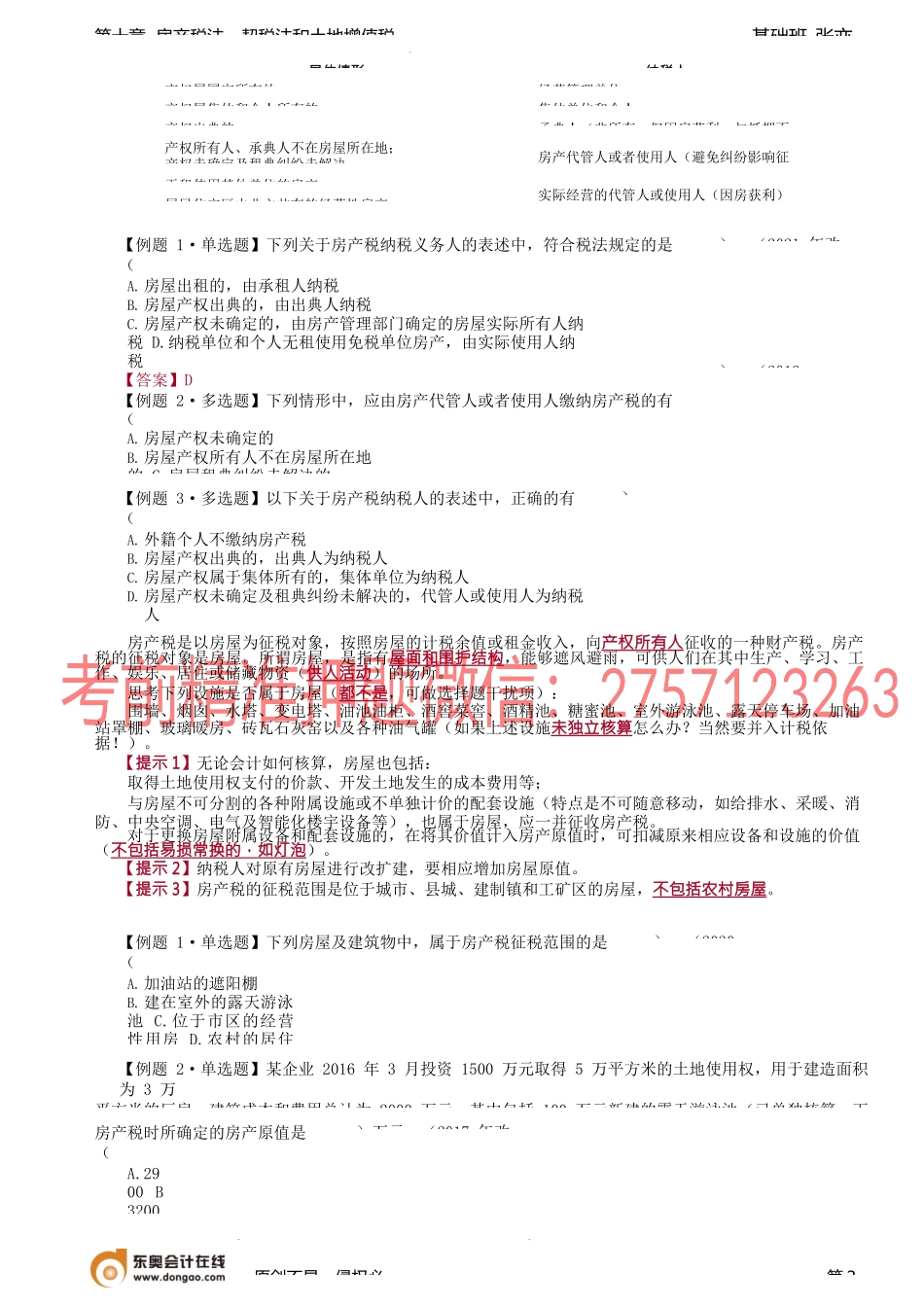

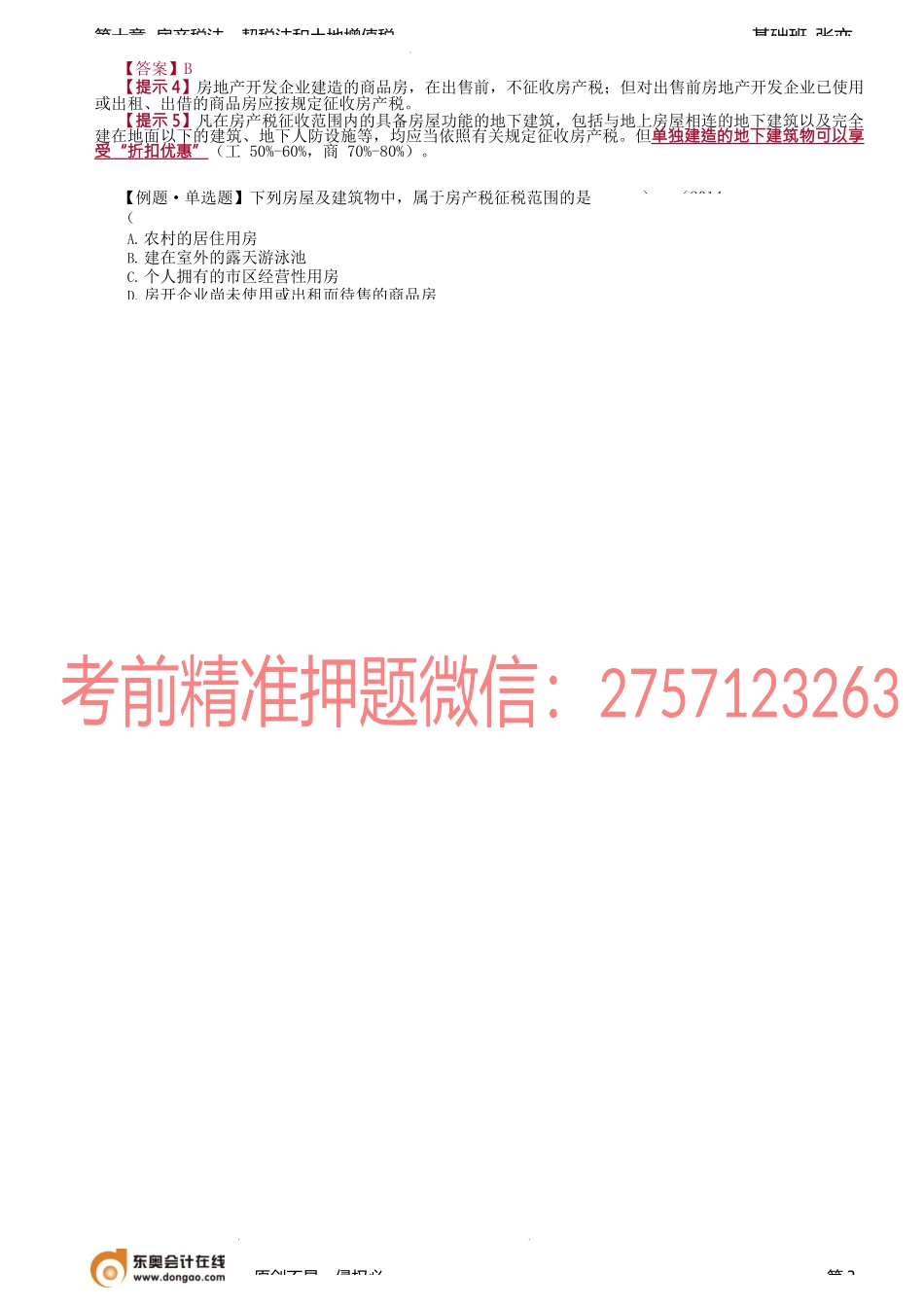

基础班-张亦第十章房产税法、契税法和土地增值税第十房产税法、契税法和土地增值税最近5年题型题量分析教材变化分调整对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税的规定(P407)删除部分到期房产税税收优惠政策(对比城镇土地使用税)新增契税征税范围第6项(P414)调整明确了契税计税依据细节规定(P415)大量新增了契税优惠规定(P416:(2)、(8)-(21);P418:3、4)新增了特殊情形契税纳税义务发生时间的规定(P419)新增了契税纳税申报材料、纳税凭证、纳税信息和退税的规定(P419-P420)新增了土地增值税改制重组的税收优惠(P433,与契税优惠对应)第一房产税【拓展】房产税的由来房产税是根据房产价值或租金收入向产权所有者或使用者征收的一种税。在不同国家和地区,对房产税的称谓也有所不同,如家庭税、房屋税、不动产税等。欧洲中世纪时,房产税就成为封建君主敛财的一项重要手段,且名目繁多,如英国壁炉税、窗户税(1696-1851)等。我国古代房产税征税的思考:桓公问管仲(房屋税、人口税、牲畜税、树木税、死人税)。中华人民共和国成立后,中央人民政府政务院于1951年8月颁布了《城市房地产税暂行条例》,规定对城市中的房屋及占地合并征收房产税和地产税,称为城市房地产税。1984年10月加以恢复,考虑到土地归国家所有,不允许买卖,原房地产税的税名与征收对象内涵已名不符实,故将城市房地产税分为房产一、纳税义务人与征税范围(P40(一)纳税义务人房产税是以房屋为征税对象,按照房屋的计税余值或租金收入,向产权所有人征收的一种财产税。原创不易,侵权必第1重要知识点20212020201920182017重要性房产税的纳税义务人与征税范围单选题单选题★★房产税税率、计税依据和应纳税额的计算单选题/综合题多选题单选题单选题★★★★房产税的征收管理多选题★★契税的征税范围多选题单选题★★契税的税率、计税依据和应纳税额的计算单选题单选题/综合题★★★★契税的税收优惠多选题单选题多选题★★★土地增值税的征税范围单选题单选题★★土地增值税扣除项目的确多选题计算问答计算问答计算问答计算问答★★★★★土地增值税应纳税额的计计算问答计算问答计算问答计算问答★★★★★房地产开发企业土地增值税清算计算问答单选题★★★土地增值税的征收管理计算问答计算问答★★★基础班-张亦第十章房产税法、契税法和土地增值税【例题1·单选题】下列关于房产税纳税义务...