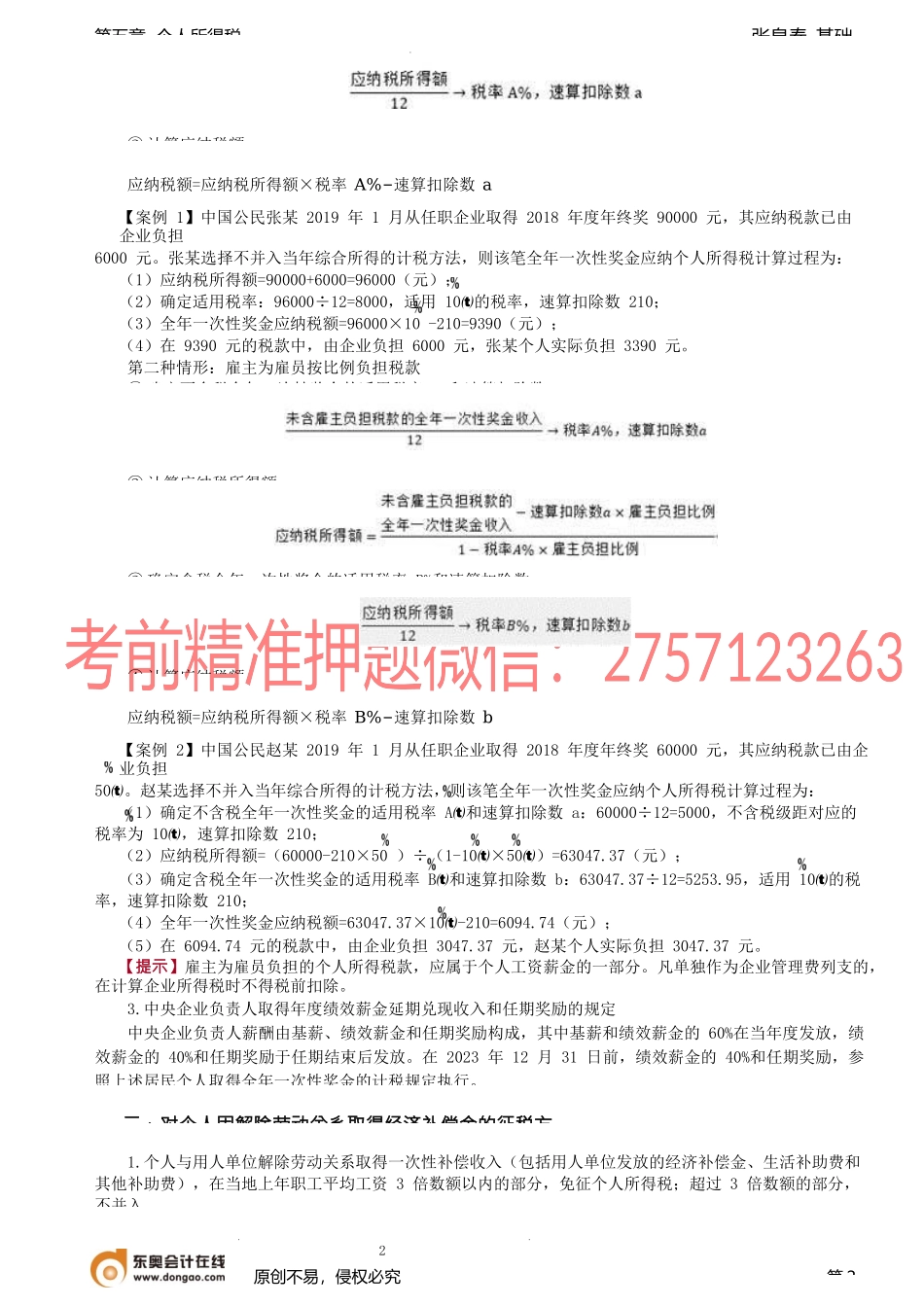

1张泉春-基础第五章个人所得税第五应纳税额计算中的特殊问题处一、关于全年一次性奖金应纳税额的计居民个人取得全年一次性奖金,在2023年12月31日前,可选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(同税率表三),确定适用税率和速算扣第一步:→确定适用税率和速算扣除数;第二步:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。按月换算后的综合所得税率表(同税率表【提示1】居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。【提示2】实行年薪制和绩效工资的单位,居民个人取得年终兑现的年薪和绩效工资按上述方法执行。【提示3】居民个人取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金合并,按税法规定缴纳个人所得税。【提示4】在一个纳税年度内,对每一个纳税人,该计税方法只允许采用一次。针对全年一次性奖金王先生选择单独计税,则王先生就全年一次性奖金应缴纳个人所得税(A.834B.840C.984D.)元。【解析】居民个人取得全年一次性奖金,在2023年12月31日前,可选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,查找月度税率表,确定适用税率和速算扣除数,单独计算纳税。28000÷12=2333.33(元),适用3的税率,王先生就全年一次性奖金应缴纳个人所得税=28000×3=840(元)。2.雇主为雇员承担全年一次性奖金部分税款有关个人所得税的计算方法(1)雇主为雇员负担全年一次性奖金部分个人所得税款,属于雇员又额外增加了收入,应将雇主负担的这部分税款并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。(2)计算方法第一种情形:雇主为雇员定额负担税款②确定适用税率和速算扣除数:原创不易,侵权必究第1级数月应纳税所得额税率(%)速算扣除数1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分3044106超过55000元至80000元的部分3571607超过80000元的部分45151602张泉春-基础第五章个人所得税③计算应纳税额:应纳税额=应纳税所得额×税率A%−速算扣除数a【案例1】中国公民张某2019年1月从任职企业取得2018年度年终奖90000元,其应纳税款已由企业负担6000元。张某选择不并入当年综合所得的计税方法,则该笔全年一次性奖金应纳...