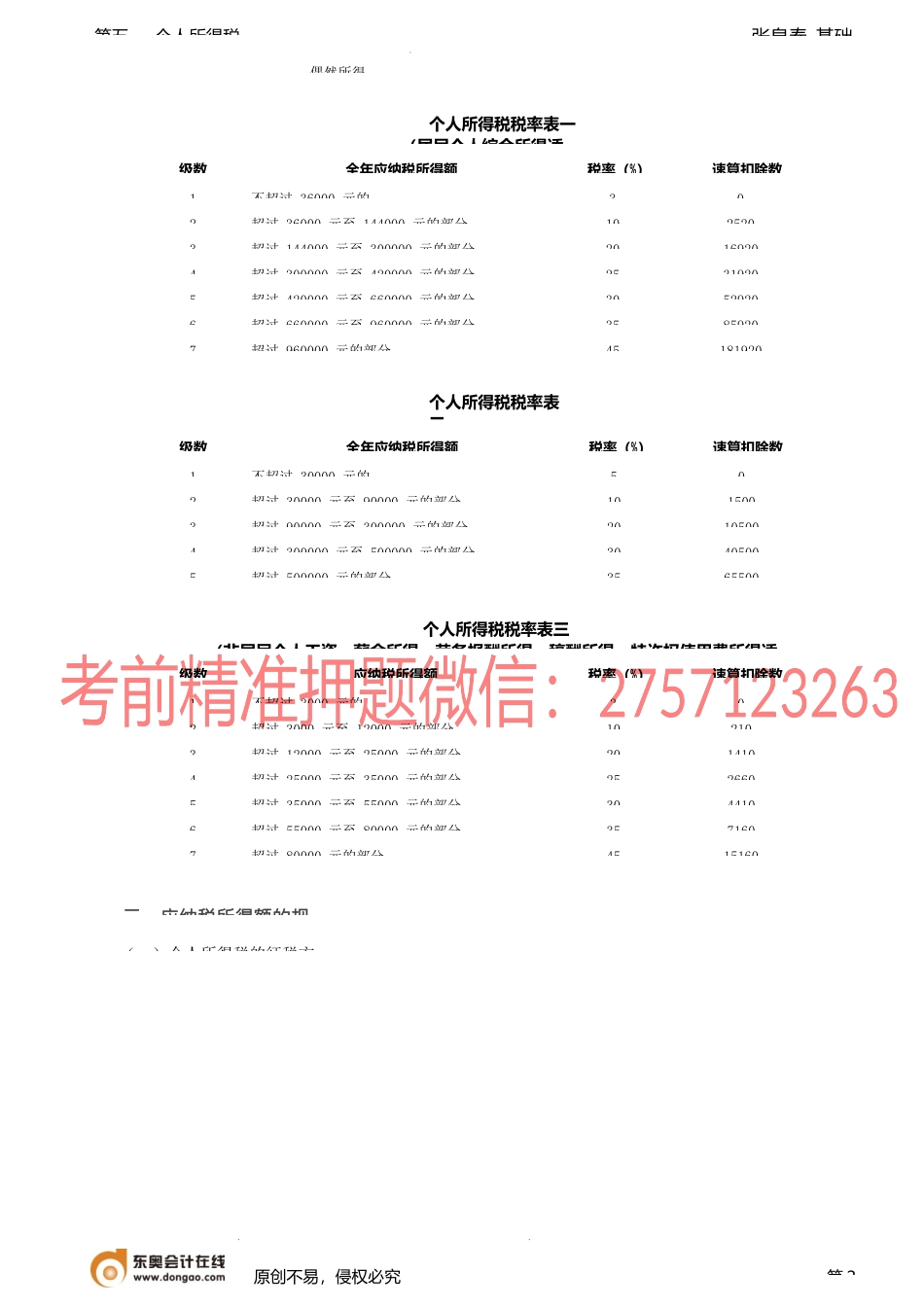

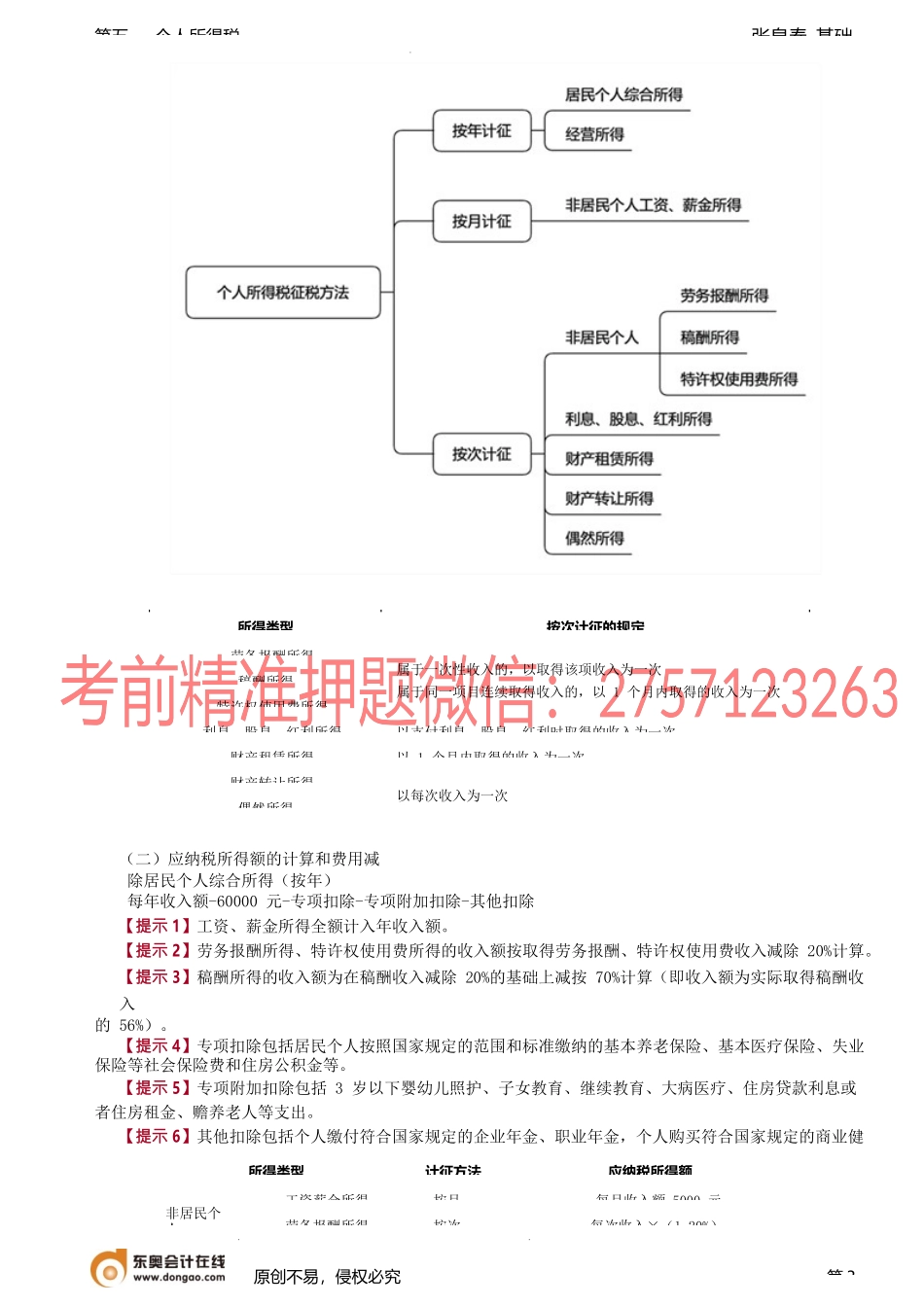

张泉春-基础第五章个人所得税第一纳税义务人与征税范四、在境内无住所的个人征税范围的特殊规1.在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。【提示】在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。2.在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境【例题·单选题】下列关于个人所得税的表述中,错误的是)。A.在中国境内无住所,且一个纳税年度内在中国境内居住累计满183天的个人,为居民个人B.在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过183天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分免税C.在中国境内无住所的个人,在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算D.在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满6年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得免税【答案】B【解析】选项B:在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分免税。第二税率、应纳税所得额的确定与应纳税额的计一、税原创不易,侵权必究第1所得项目适用税率居民个人非居民个人综合所得工资、薪金所得3%~45%七级超额累进税率(税率表一)3%~45%七级超额累进税率(税率表三)劳务报酬所得稿酬所得特许权使用费所得经营所得5%~35%五级超额累进税率(税率表二)分类所得利息、股息、红利所得20%财产租赁所得财产转让所得境内无住所个人划分(非高管)境内所得境外所得境内支境外支付境内支境外支付非居民个人境内累计居住不超过90天征税免税不征税境内累计居住超过90天不满183征税居民个人境内累计居住超过183天的年度连征税免税境内累计居住超过183天的年度连征税张泉春-基础第五个人所得税个人所得税税率表一(居民个人综合所得适个人所得税税率表二个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适二、应纳税所得额的规(一)个人所得税的征税方原创不...