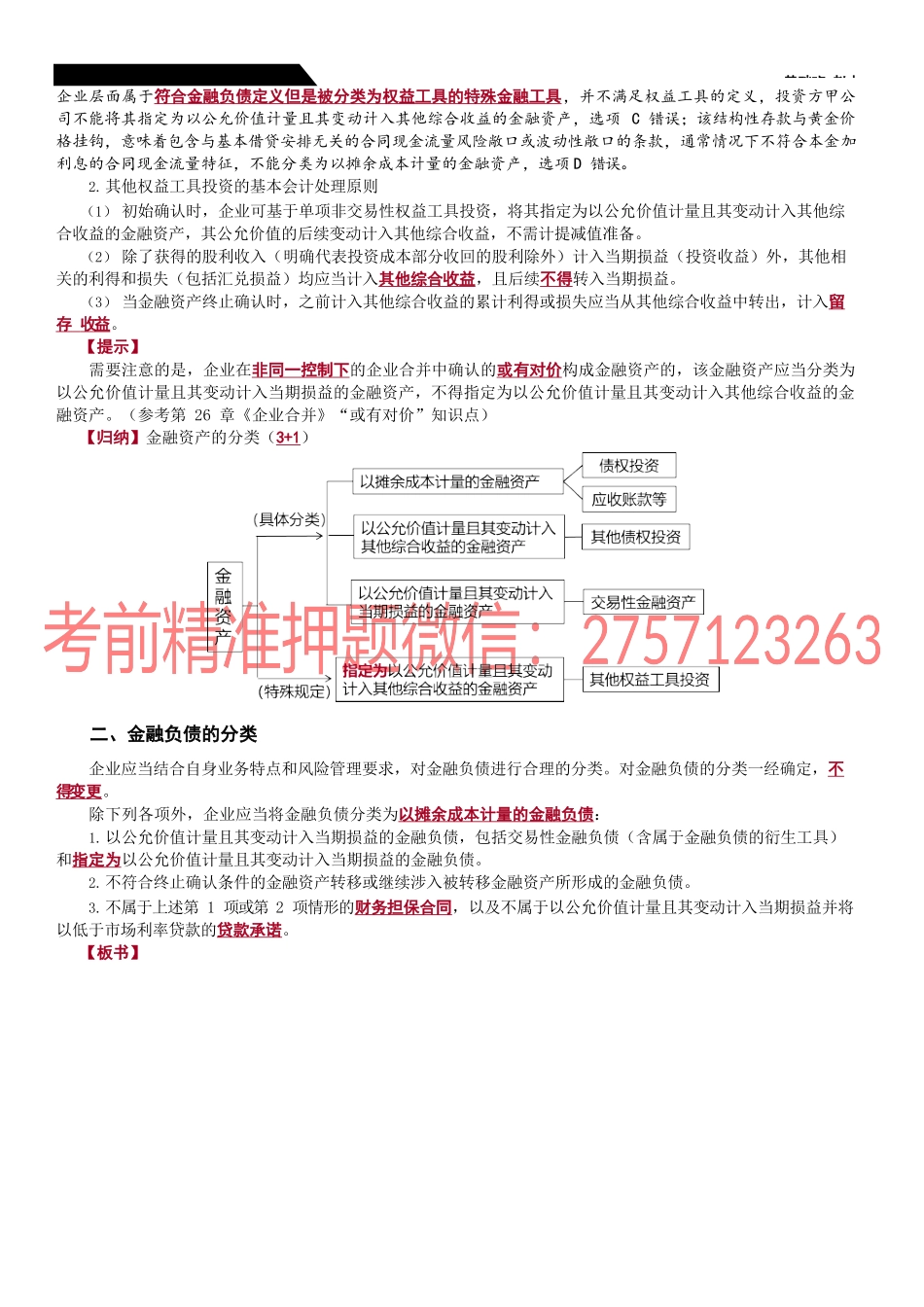

第十三章金融工基础班-赵小一、金融资产的分类(3)指定在初始确认时,如果能够消除或显著减少会计错配,企业可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产。该指定一经作出,不得撤销。【例题】甲银行拥有某金融资产且承担某金融负债,该金融资产和金融负债密切相关,承担某种相同的风险(例如利率风险),且各自的公允价值变动方向相反,趋于相互抵销。【板书】(具有利率敏感性,有对冲机制)金融资产金融负债价值10001000公允价值变动损益-10+10+10-10【分析】甲银行如果将该金融资产分类为以公允价值计量且其变动计入其他综合收益的金融资产,而将相关负债划分为交易性金融负债,则该金融资产期末以公允价值计量但公允价值变动计入其他综合收益,而相关的金融负债却以公允价值计量且公允价值变动计入当期损益,由此出现会计计量基础不同导致会计处理结果不能较好地反映交易实质的情况。甲银行如果将该金融资产指定为以公允价值计量且其变动计入当期损益的金融资产,则可以消除或显著减少会计错配现象。(4)会计核算科目企业应当设置“交易性金融资产”科目核算以公允价值计量且其变动计入当期损益的金融资产。(5)资产负债表中的列示①“交易性金融资产”项目“交易性金融资产”项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目的期末余额分析填列。②“其他非流动金融资产”项目自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”项目反映。【案例分析】无锡药明康德新药开发股份有限公司2020年半年度报告披露,截至2020年6月30日,公司持有iKang约3.70的股权,公允价值为人民币4.72亿元(占本公司总资产的1.53)。公司将其分类为以公允价值计量且其变动计入当期损益的金融资产,并在2020年6月30日资产负债表中,将该项股权投资列示于“其他非流动金融资产”项目。【例题·单选题】甲公司为一家上市公司,乙公司为一家从事国际健康医疗管理的非上市公司。2×21年4月1日,甲公司取得乙公司2股权,对乙公司不具有控制、共同控制,且不具有重大影响,甲公司将其分类为以公允价值计量且其变动计入当期损益的金融资产。甲公司预计该项股权投资自2...