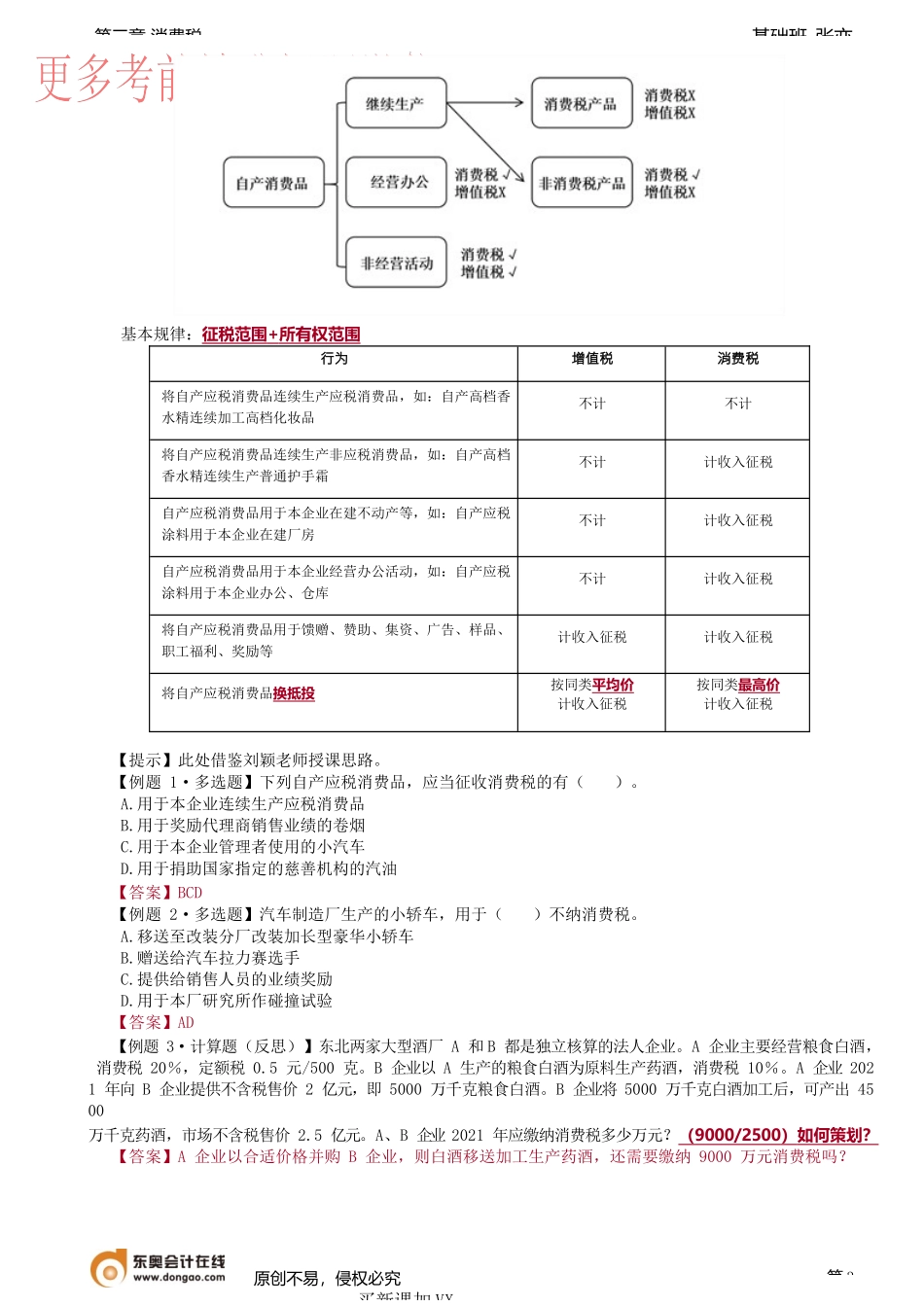

基础班-张亦第三章消费税原创不易,侵权必究买新课加VX:第1第二节计税依据(★★★★★)二、从量计征(P150)(★★★★)销售数量是指纳税人生产、加工和进口应税消费品的数量。具体规定为:销售应税消费品的,为应税消费品的销售数量自产自用应税消费品的,为应税消费品的移送使用数量委托加工应税消费品的,为纳税人收回的应税消费品数量(委托加工消费税的纳税义务发生时间为纳税人提货的当天,所以未收回的数量还没有提货,就没有纳税义务发生)进口应税消费品的,为海关核定的应税消费品进口征税数量【例题1·多选题】下列各项中关于从量计征消费税计税依据确定方法的表述中,正确的有()。(2011年)A.销售应税消费品的,为应税消费品的销售数量B.进口应税消费品的,为海关核定的应税消费品进口征税数量C.以应税消费品投资入股的,为应税消费品移送使用数量D.委托加工应税消费品,为加工完成的应税消费品数量【答案】ABC【例题2·多选题】下列各项中,符合应税消费品销售数量规定的有()。(2007年)A.生产销售应税消费品的,为应税消费品的销售数量B.自产自用应税消费品的,为应税消费品的生产数量C.委托加工应税消费品的,为纳税人收回的应税消费品数量D.进口应税消费品的,为海关核定的应税消费品进口征税数量【答案】ACD三、从价从量复合计征(P151)(★★★★)现行消费税的征税范围中,只有卷烟、白酒采用复合计征方法。应纳税额=应税销售额(或组成计税价格)×比例税率+应税销售数量×定额税率四、计税依据的特殊规定(P151-152)(★★★★★)1、自设非独立核算门市部销售应税消费品的计税规定纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税(思考:设立销售公司对消费税的意义)。2、应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务的计税规定(换抵投)纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。【例题·多选题】纳税人用于下列情形的自产应税消费品,应以同类应税消费品的最高销售价格作为计税依据计征消费税的有()。(2020年)A.用于赞助的应税消费品B.用于投资入股的应税消费品C.用于抵偿债务的应税消费品D.用于换取消费资料的应税消费品【答案】BCD3、卷烟计税价格的核定(为什么要核定最低价?)自2012年1月1日起,卷烟消费税最低计税价格(...