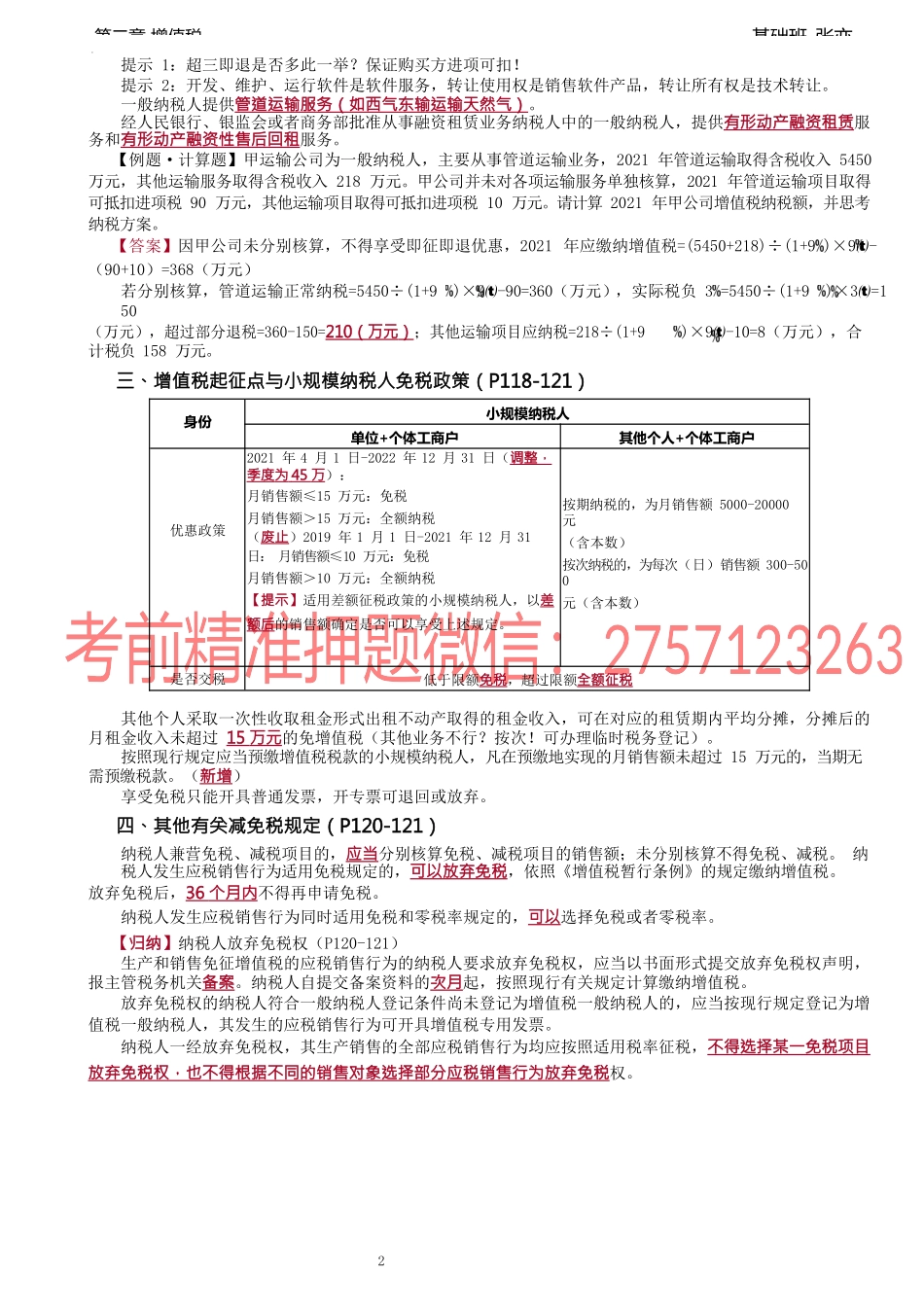

基础班-张亦第二章增值税1第九节税收优惠(★★★)二、“营改增通知”及有关部门规定的税收优惠政策(P111-121)(一)主要免税项目——捐赠相关对赞助企业及参与赞助的下属机构根据赞助协议及补充赞助协议向北京冬奥组委免费提供的,与北京2022年冬奥会、冬残奥会、测试赛有关的服务,免征增值税。适用免征增值税政策的服务,仅限于赞助企业及下属机构与北京冬奥组委签订的赞助协议及补充赞助协议中列明的服务。赞助企业及下属机构应对上述服务单独核算,未单独核算的,不得适用免税政策。自2019年1月1日至2025年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。(一)主要免税项目——环保节能相关符合条件的合同能源管理服务。纳税人销售自产综合利用产品和资源综合利用劳务,可享受增值税即征即退政策(征税为审核)(新增细节规定)。原对城镇公共供水用水户在基本水价(自来水价格)外征收水资源费的试点省份,在水资源费改税试点期间,按照不增加城镇公共供水企业负担的原则,城镇公共供水企业缴纳的水资源税所对应的水费收入,不计征增值税,按“不征税自来水”项目开具增值税普通发票。(一)主要免税项目——政府组织相关国家商品储备管理单位及其直属企业承担商品储备任务,从中央或者地方财政取得的利息补贴收入和价差补贴收入。纳税人取得的与销售收入或数量不直接挂钩的其他情形的财政补贴收入,不征收增值税对社保基金会、社保基金投资管理人在运用社保基金投资过程中,提供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入,免征增值税。全国社会保障基金理事会、全国社会保障基金投资管理人运用全国社会保障基金买卖证券投资基金、股票、债券取得的金融商品转让收入,免征增值税。行政单位之外的其他单位收取的符合规定条件的政府性基金和行政事业性收费。福利彩票、体育彩票的发行收入。各党派、共青团、工会、妇联、中科协、青联、台联、侨联收取党费、团费、会费,以及政府间国际组织收取会费,属于非经营活动,不征收增值税。社会团体收取的会费,免征增值税。军队空余房产租赁收入。随军家属就业。军队转业干部就业。(一)主要免税项目——离岛免税相关海南离岛免税店销售离岛免税商品免征增值税和消费税的...