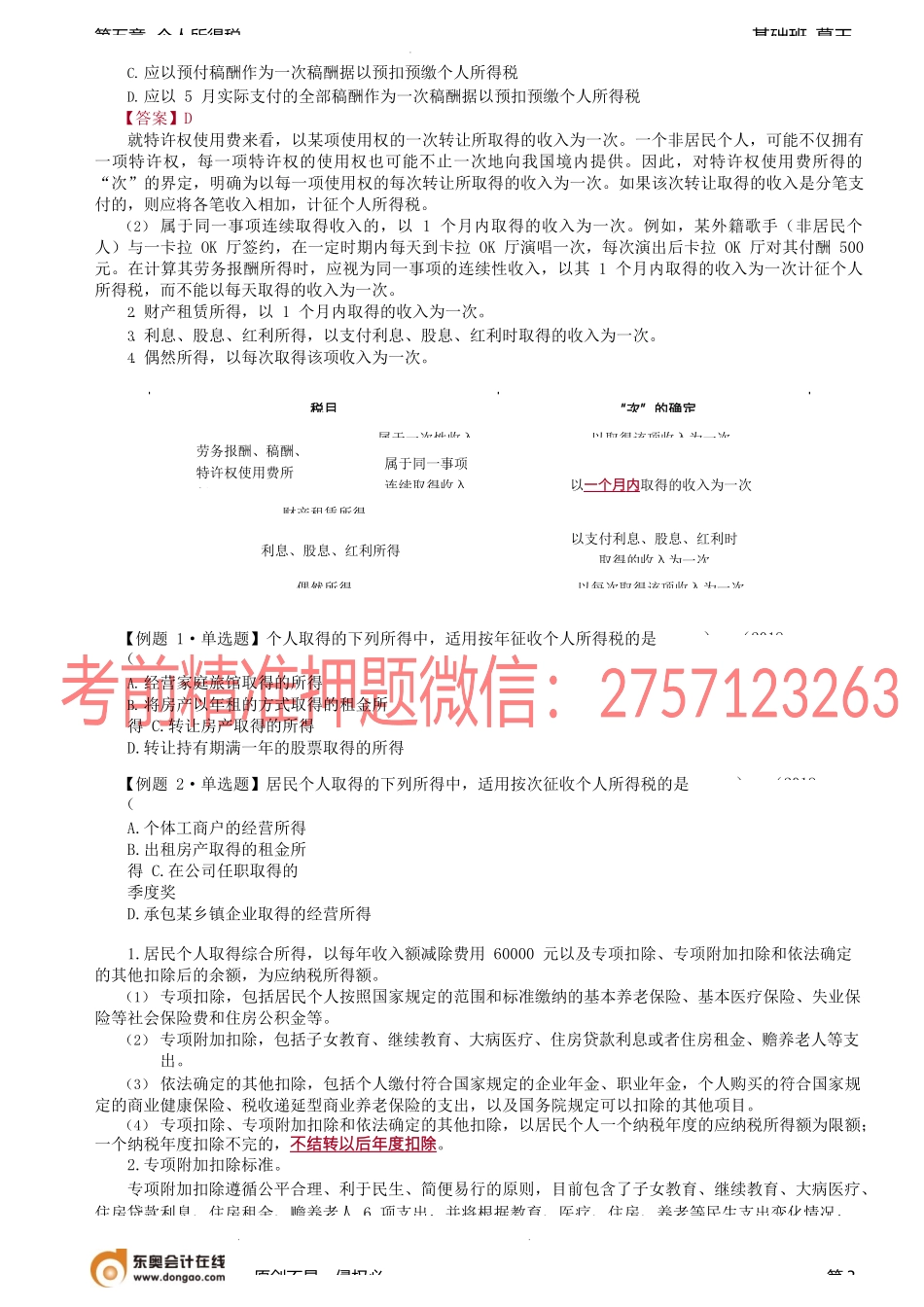

基础班-葛玉第五章个人所得税第五个人所得税课程提第二税率、应纳税所得额的确定与应纳税额的计算(必一、税(一)综合所得适用税率综合所得适用七级超额累进税率,税率为3%-45%。(表5-(二)经营所得适用税率经营所得适用五级超额累进税率,税率为5%~35%。(表5-原创不易,侵权必第1级数全年应纳税所得额税率(%)速算扣除数(元)1不超过30000元的502超过30000元至90000元的部分1015003超过90000元至300000元的部分2010500级数全年应纳税所得额税率(%)速算扣除数(元)1不超过36000元的302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920基础班-葛玉第五章个人所得税由于目前实行承包(租)经营的形式较多,分配方式也不相同,因此,承包、承租人按照承包、承租经营合同(协议)规定取得所得的适用税率也不一致。(1)承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按“工资、薪金所得”项目征税,纳入年度综合所得,适用3%~45%的七级超额累进税率。(2)承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按“经营所得”项目,适用5%~35%的五级超额累进税率征税。(三)其他所得适用税率二、应纳税所得额的确由于个人所得税的应税项目不同,并且取得某项所得所需费用也不相同,因此,计算个人应纳税所得额,需按不同应税项目分项计算。以某项应税项目的收入额减去税法规定的该项目费用减除标准后的余额,为该应税项目应纳税所得额。两个以上的个人共同取得同一项目收入的,应当对每个人取得的收入分别按照《个人所得税法》的规定计算纳税。(一)每次收入的确定(二)应纳税所得额和费用减除标准(三)应纳税所得额的其他规定(一)每次收入的确定征税方法有三种:一是按年计征,如经营所得,居民个人取得的综合所得;二是按月计征,如非居民个人取得的工资、薪金所得;三是按次计征,如利息、股息、红利所得,财产租赁所得,偶然所得,非居民个人取得的劳务报酬所得,稿酬所得,特许权使用费所得6项所得。在按次征收的情况下,由于扣除费用依据每次应纳税所得额的大小,分别规定了定额和定率两种标准。因此,无论是从正确贯彻税法的立法精神、维护纳税义务人...