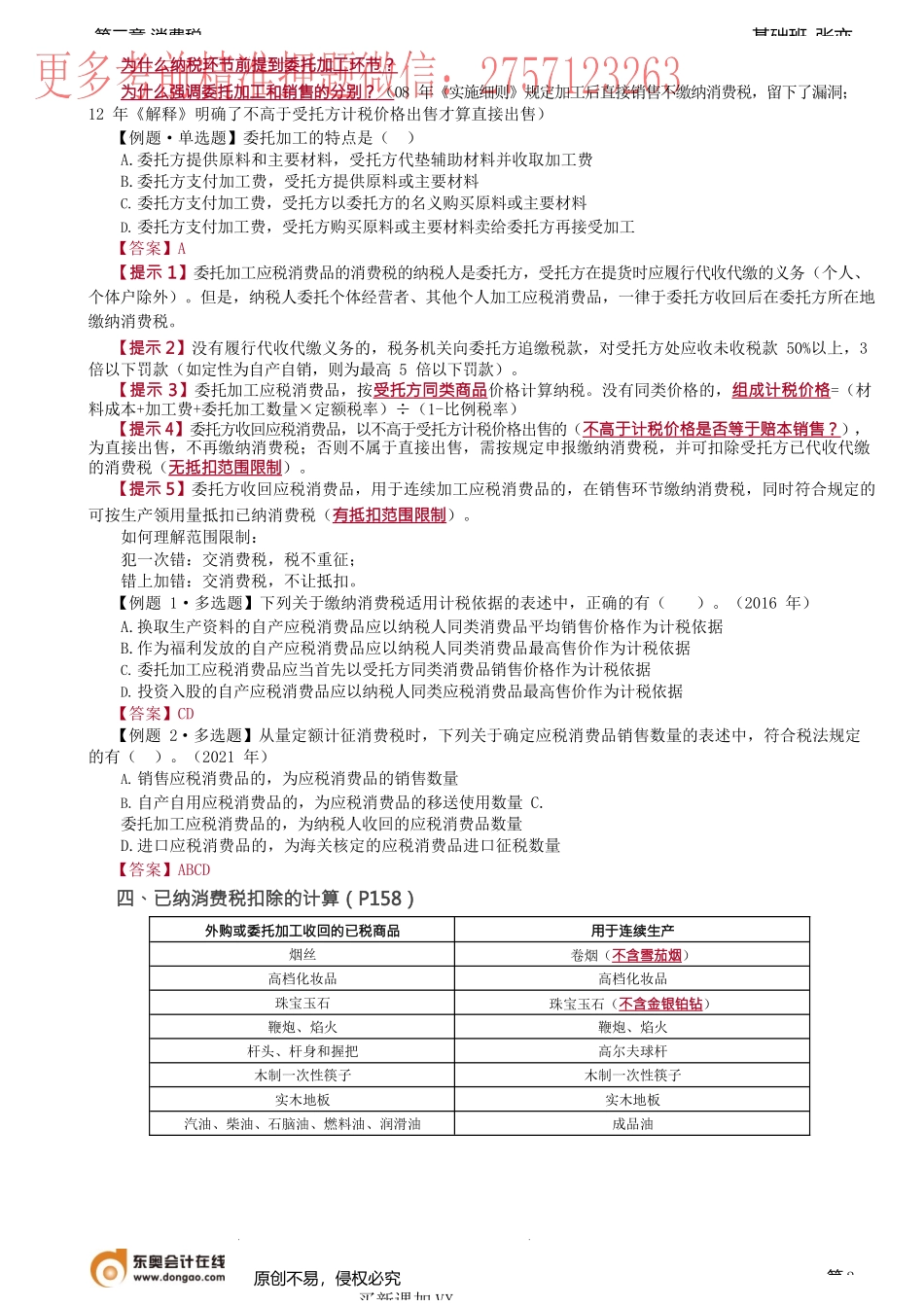

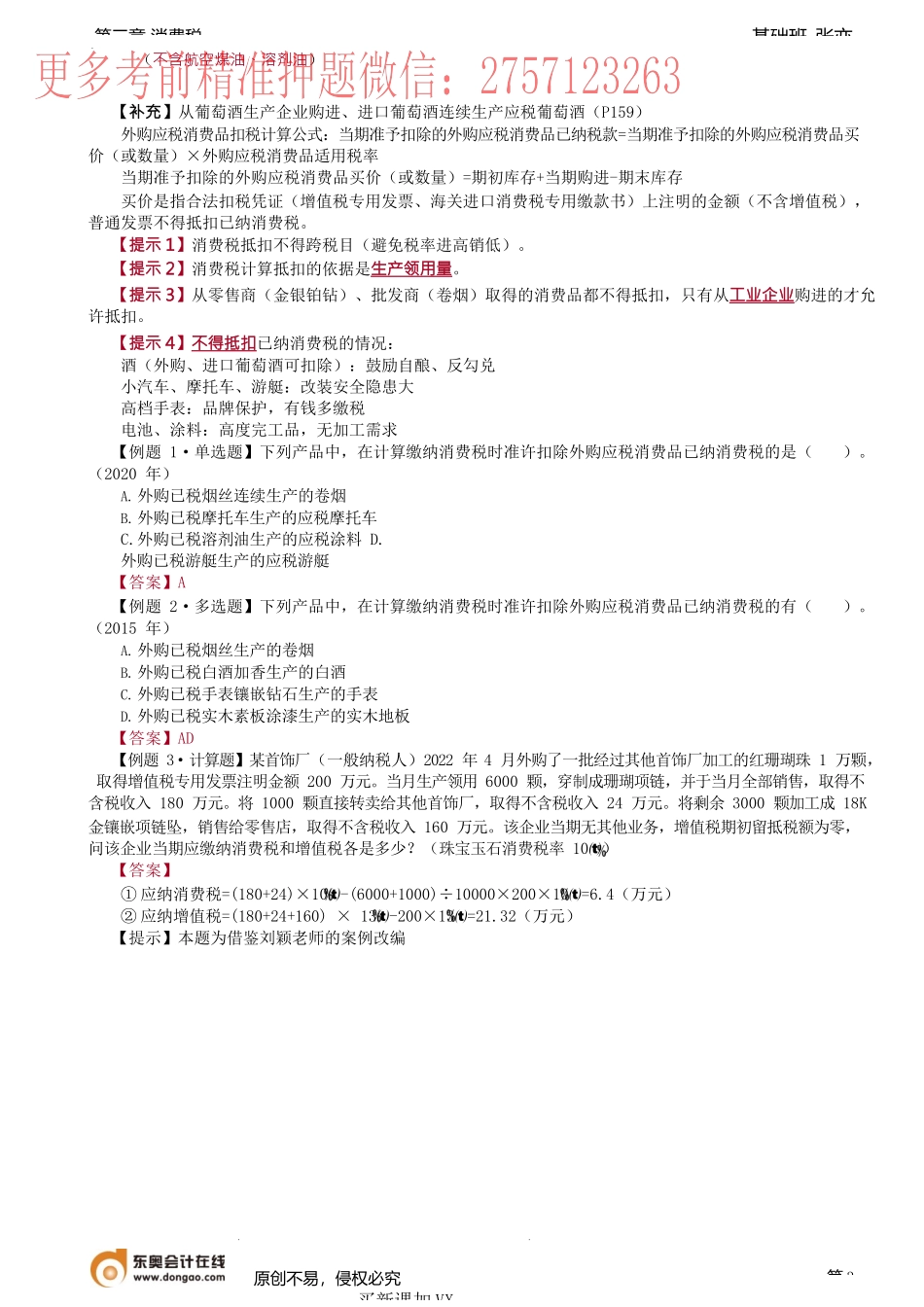

基础班-张亦第三章消费税原创不易,侵权必究买新课加VX:第1第三节应纳税额的计算(★★★★★)一、生产销售环节应纳消费税的计算(P154)纳税人自产自用应税消费品,凡用于其他方面,应当纳税的,按如下顺序确定销售额:纳税人当月销售的同类消费品的销售价格纳税人上月或最近月份销售的同类消费品的销售价格组成计税价格(无同类售价或价格明显偏低)组价=[成本×(1+成本利润率)+从量消费税]÷(1-消费税税率)【提示】成本利润率不同于增值税的10%,应税消费品全国平均成本利润率按不同应税消费品确定,共分5%、6%、8%、10%、20%五档(考试时提供!增消同缴时以消费税成本利润率为准)【例题1·计算题】某化妆品公司2022年4月将一批新研发的自产高级化妆品赠予职工免费试用。这批化妆品的成本72250元,成本利润率为5。该企业当期可抵扣进项税为3000元,问该企业当期应缴纳消费税和增值税各是多少?(化妆品消费税率15)【答案】组价=[72250+(72250×5)]÷(1-15)=89250(元)①应纳消费税=89250×15=13387.5(元)②应纳增值税=89250×13-3000=8602.5(元)【例题2·计算题】某酒厂2022年4月,以自产特制白酒2000斤用于厂庆庆祝活动,每斤白酒成本12元,白酒成本利润率为10。当期无进项税可抵扣,无同类产品售价。问该企业当期应缴消费税和增值税?(白酒消费税率:20加0.5元/斤)【答案】①应纳消费税:从量征收的消费税=2000×0.5=1000(元)从价征收的消费税=[12×2000×(1+10)+1000]÷(1-20)×20=6850(元)应纳消费税=1000+6850=7850(元)②应纳增值税=[12×2000×(1+10)+1000]÷(1-20)×13=4452.5(元)【例题3·计算题】某化妆品生产企业(一般纳税人)2022年4月生产高档香水精50公斤,成本40万元,将7公斤移送投入车间连续生产护手霜;30公斤移送用于连续生产调制高档香水;10公斤对外销售,取得不含税收入14万元。企业当期销售护手霜取得不含税收入120万元,销售高档香水取得不含税收入200万元,成本利润率为5。该企业当期可抵扣进项税为16万元,问该企业当期应缴纳消费税和增值税各是多少?(化妆品消费税率15)【答案】①应纳消费税=[14/10×(10+7)+200]×15=33.57(万元)②应纳增值税=(14+120+200)×13-16=27.42(万元)二、委托加工环节应纳消费税的计算(P155-157)符合委托加工条件的应税消费品的加工,消费税的纳税人是委托方;不符合委托加工条件的应税消费品的...