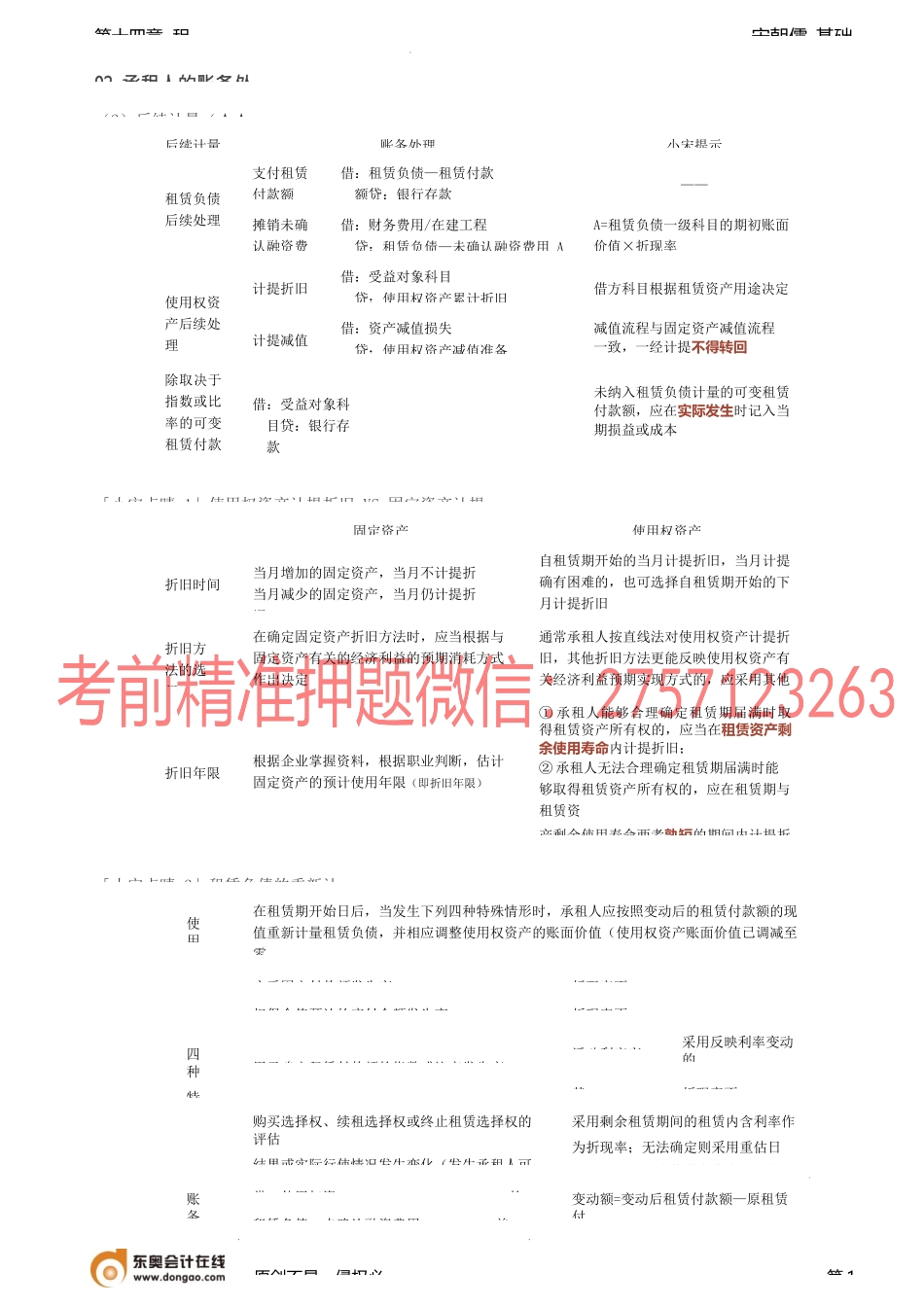

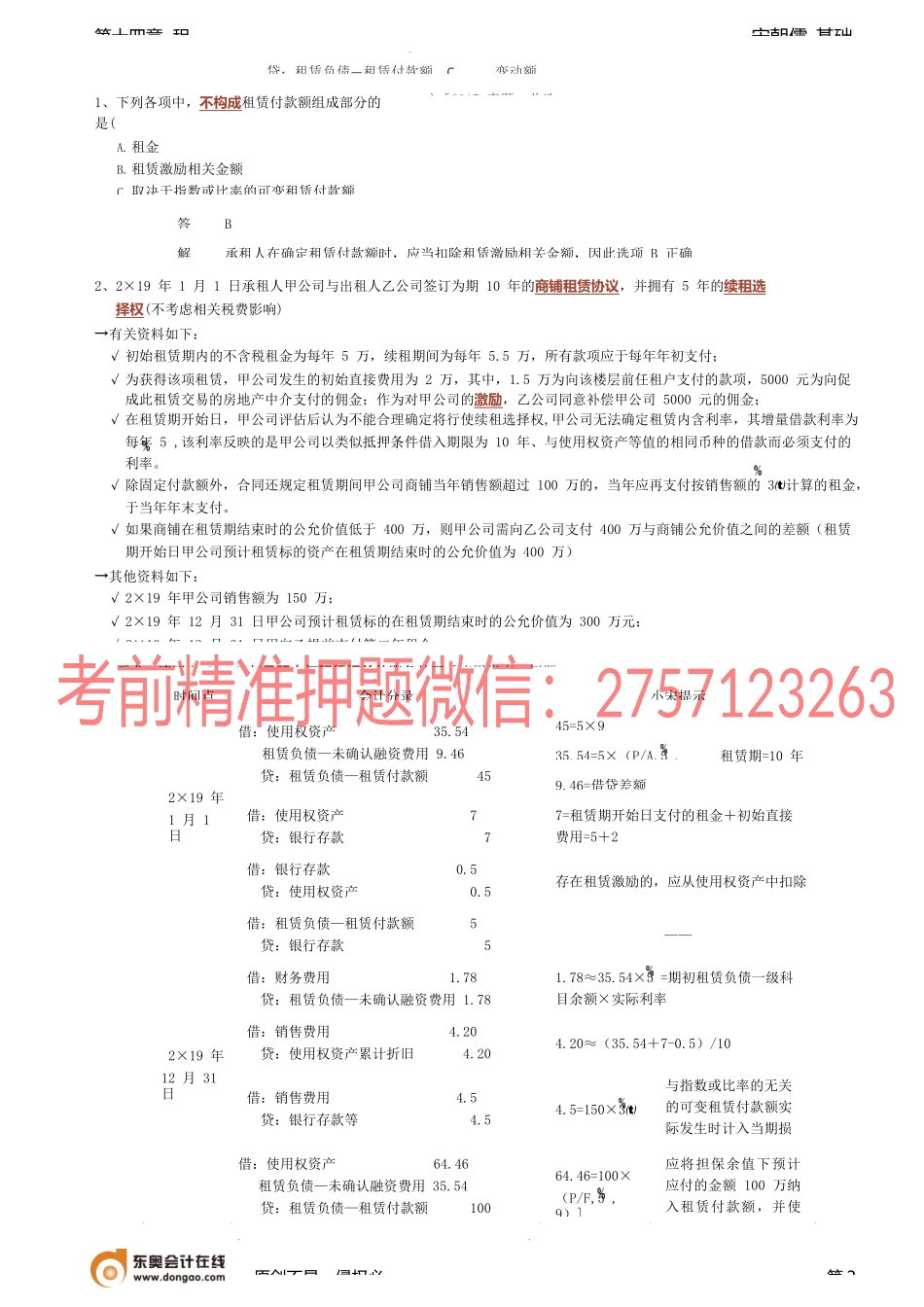

宋朝儒-基础第十四章租02承租人的账务处(2)后续计量(★★「小宋点睛1」使用权资产计提折旧VS固定资产计提「小宋点睛2」租赁负债的重新计在租赁期开始日后,当发生下列四种特殊情形时,承租人应按照变动后的租赁付款额的现值重新计量租赁负债,并相应调整使用权资产的账面价值(使用权资产账面价值已调减至零,使用实质固定付款额发生变折现率不担保余值预计的应付金额发生变折现率不采用反映利率变动的四种特浮动利率变用于确定租赁付款额的指数或比率发生变其折现率不购买选择权、续租选择权或终止租赁选择权的评估结果或实际行使情况发生变化(发生承租人可采用剩余租赁期间的租赁内含利率作为折现率;无法确定则采用重估日的承租人增量借款利率作为折现率借:使用权资AC的账务变动额=变动后租赁付款额—原租赁付租赁负债—未确认融资费用差原创不易,侵权必第1固定资产使用权资产折旧时间当月增加的固定资产,当月不计提折当月减少的固定资产,当月仍计提折旧自租赁期开始的当月计提折旧,当月计提确有困难的,也可选择自租赁期开始的下月计提折旧折旧方法的选择在确定固定资产折旧方法时,应当根据与固定资产有关的经济利益的预期消耗方式作岀决定通常承租人按直线法对使用权资产计提折旧,其他折旧方法更能反映使用权资产有关经济利益预期实现方式的,应采用其他方法折旧年限根据企业掌握资料,根据职业判断,估计固定资产的预计使用年限(即折旧年限)①承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧;②承租人无法合理确定租赁期届满时能够取得租赁资产所有权的,应在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折后续计量账务处理小宋提示租赁负债后续处理支付租赁付款额借:租赁负债—租赁付款额贷:银行存款——摊销未确认融资费借:财务费用/在建工程贷:租赁负债—未确认融资费用AA=租赁负债一级科目的期初账面价值×折现率使用权资产后续处理计提折旧借:受益对象科目贷:使用权资产累计折旧借方科目根据租赁资产用途决定计提减值借:资产减值损失贷:使用权资产减值准备减值流程与固定资产减值流程一致,一经计提不得转回除取决于指数或比率的可变租赁付款额发生时借:受益对象科目贷:银行存款未纳入租赁负债计量的可变租赁付款额,应在实际发生时记入当期损益或成本宋朝儒-基础第十四章租1、下列各项中,不构成租赁付款额组成部分的是(A.租金B.租赁激励相关金额C.取决于指...