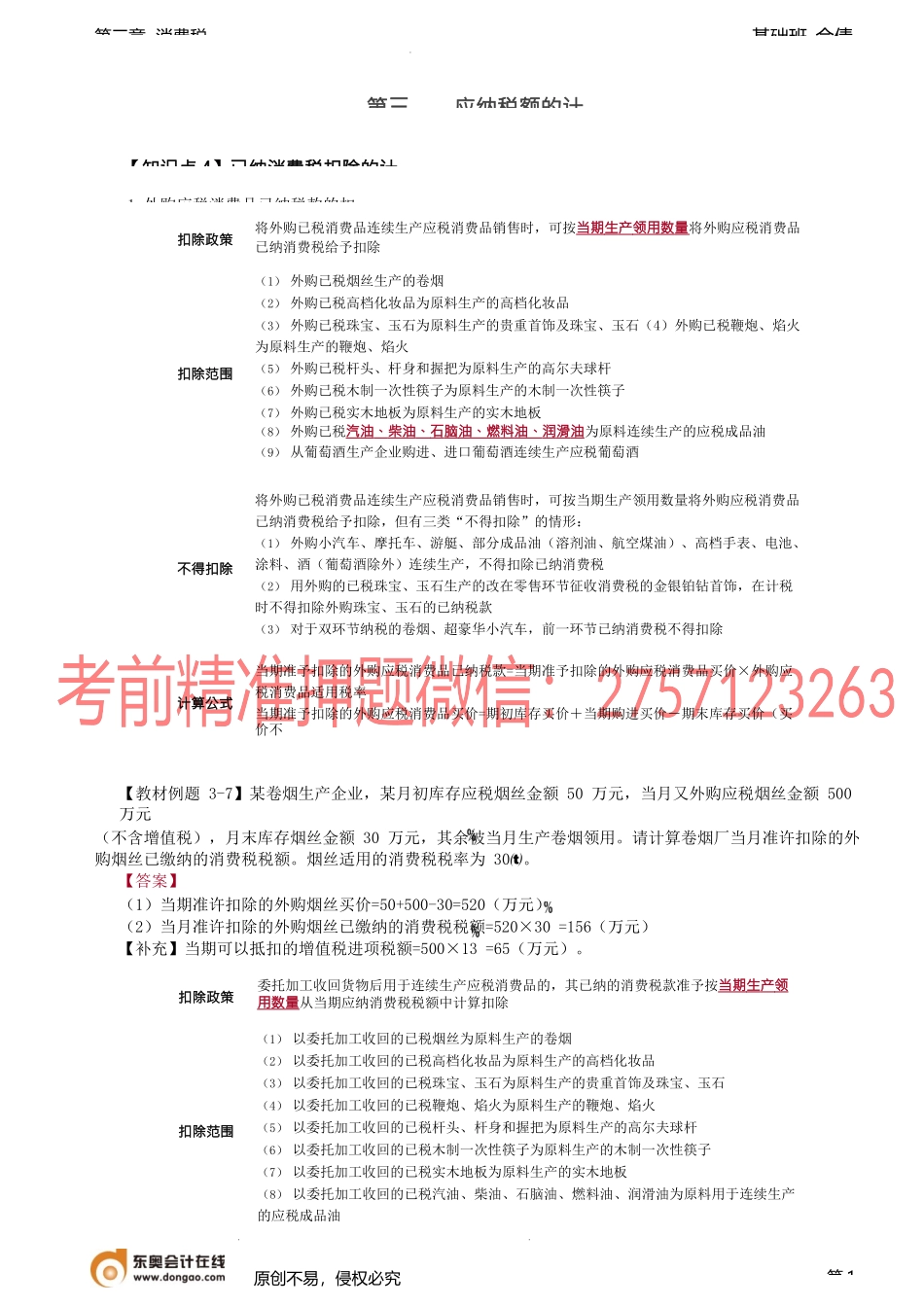

基础班-佘倩第三章消费税第三应纳税额的计【知识点4】已纳消费税扣除的计1.外购应税消费品已纳税款的扣【教材例题3-7】某卷烟生产企业,某月初库存应税烟丝金额50万元,当月又外购应税烟丝金额500万元(不含增值税),月末库存烟丝金额30万元,其余被当月生产卷烟领用。请计算卷烟厂当月准许扣除的外购烟丝已缴纳的消费税税额。烟丝适用的消费税税率为30。【答案】(1)当期准许扣除的外购烟丝买价=50+500-30=520(万元)(2)当月准许扣除的外购烟丝已缴纳的消费税税额=520×30=156(万元)【补充】当期可以抵扣的增值税进项税额=500×13=65(万元)。原创不易,侵权必究第1扣除政策委托加工收回货物后用于连续生产应税消费品的,其已纳的消费税款准予按当期生产领用数量从当期应纳消费税税额中计算扣除扣除范围(1)以委托加工收回的已税烟丝为原料生产的卷烟(2)以委托加工收回的已税高档化妆品为原料生产的高档化妆品(3)以委托加工收回的已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石(4)以委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火(5)以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆(6)以委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子(7)以委托加工收回的已税实木地板为原料生产的实木地板(8)以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料用于连续生产的应税成品油扣除政策将外购已税消费品连续生产应税消费品销售时,可按当期生产领用数量将外购应税消费品已纳消费税给予扣除扣除范围(1)外购已税烟丝生产的卷烟(2)外购已税高档化妆品为原料生产的高档化妆品(3)外购已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石(4)外购已税鞭炮、焰火为原料生产的鞭炮、焰火(5)外购已税杆头、杆身和握把为原料生产的高尔夫球杆(6)外购已税木制一次性筷子为原料生产的木制一次性筷子(7)外购已税实木地板为原料生产的实木地板(8)外购已税汽油、柴油、石脑油、燃料油、润滑油为原料连续生产的应税成品油(9)从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒不得扣除将外购已税消费品连续生产应税消费品销售时,可按当期生产领用数量将外购应税消费品已纳消费税给予扣除,但有三类“不得扣除”的情形:(1)外购小汽车、摩托车、游艇、部分成品油(溶剂油、航空煤油)、高档手表、电池、涂料、酒(葡萄酒除外)连续生产,不得扣除已纳消费税(2)用外购的已税...