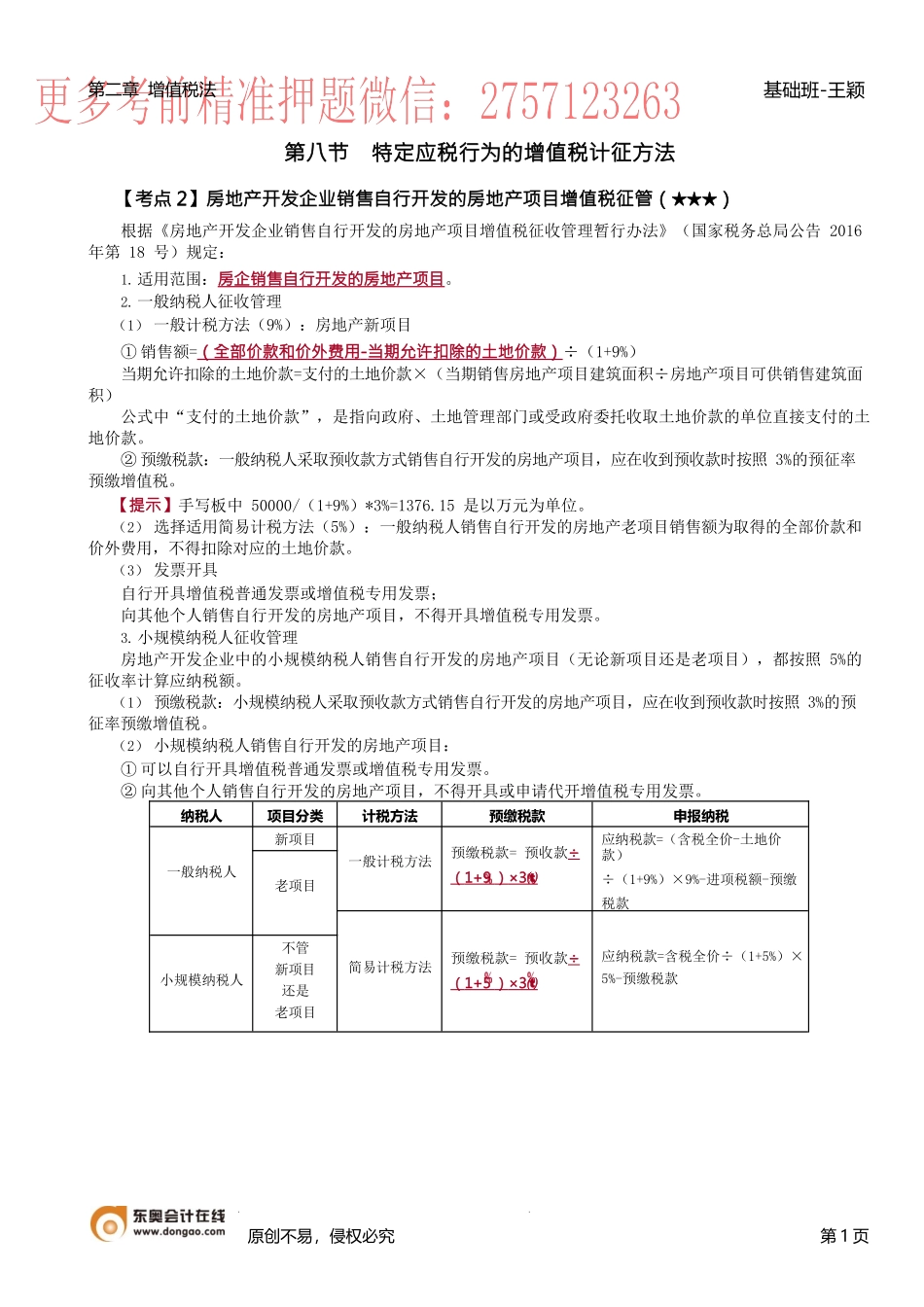

第二章增值税法基础班-王颖第八节特定应税行为的增值税计征方法【考点2】房地产开发企业销售自行开发的房地产项目增值税征管(★★★)根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号)规定:1.适用范围:房企销售自行开发的房地产项目。2.一般纳税人征收管理(1)一般计税方法(9%):房地产新项目①销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)当期允许扣除的土地价款=支付的土地价款×(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)公式中“支付的土地价款”,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。②预缴税款:一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。【提示】手写板中50000/(1+9%)*3%=1376.15是以万元为单位。(2)选择适用简易计税方法(5%):一般纳税人销售自行开发的房地产老项目销售额为取得的全部价款和价外费用,不得扣除对应的土地价款。(3)发票开具自行开具增值税普通发票或增值税专用发票;向其他个人销售自行开发的房地产项目,不得开具增值税专用发票。3.小规模纳税人征收管理房地产开发企业中的小规模纳税人销售自行开发的房地产项目(无论新项目还是老项目),都按照5%的征收率计算应纳税额。(1)预缴税款:小规模纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。(2)小规模纳税人销售自行开发的房地产项目:①可以自行开具增值税普通发票或增值税专用发票。②向其他个人销售自行开发的房地产项目,不得开具或申请代开增值税专用发票。纳税人项目分类计税方法预缴税款申报纳税一般纳税人新项目一般计税方法预缴税款=预收款÷(1+9)×3应纳税款=(含税全价-土地价款)÷(1+9%)×9%-进项税额-预缴税款老项目简易计税方法预缴税款=预收款÷(1+5)×3应纳税款=含税全价÷(1+5%)×5%-预缴税款小规模纳税人不管新项目还是老项目原创不易,侵权必究第1页