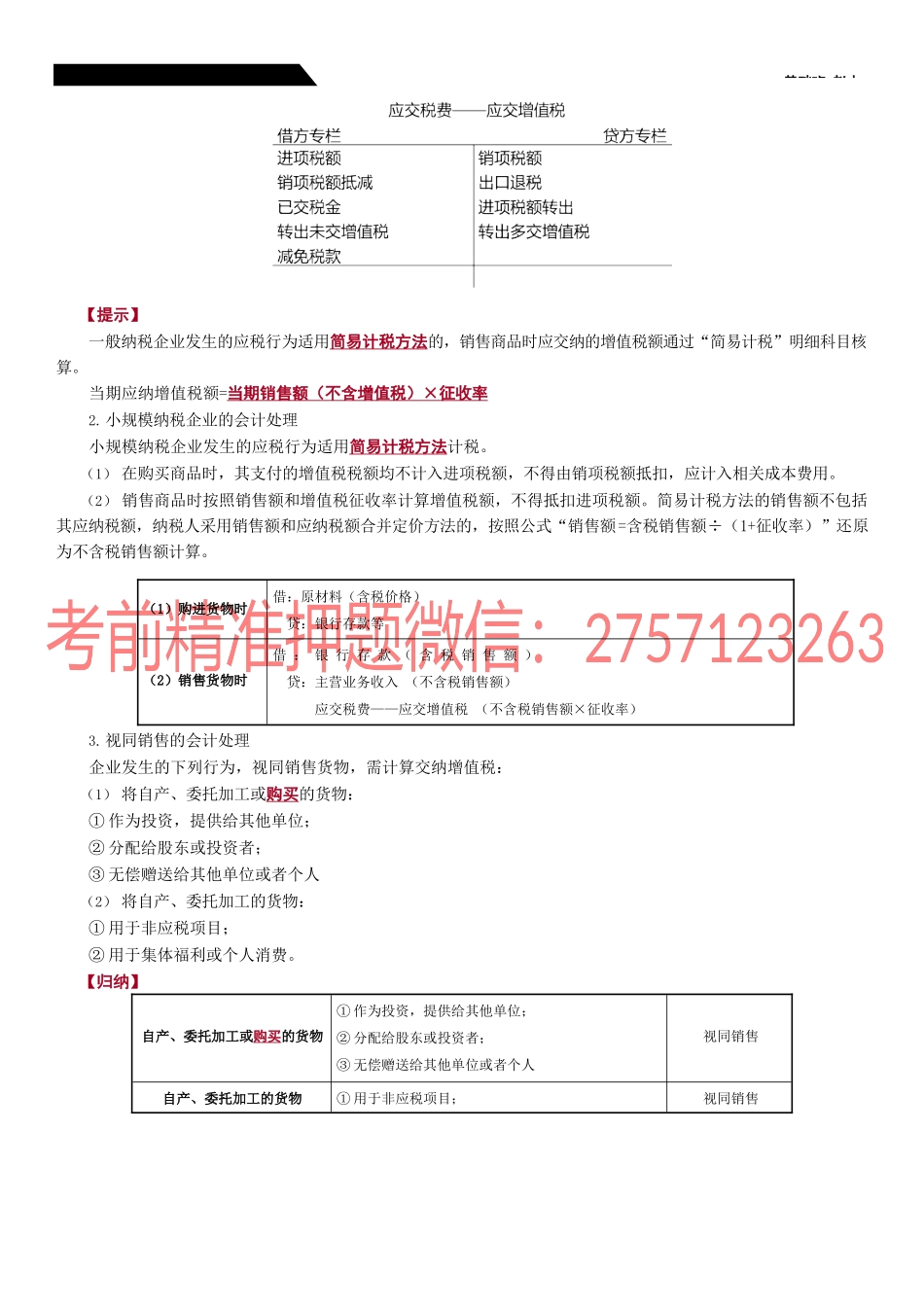

第八章负基础班-赵小第八章负债本章内容导读第一节流动负债第二节非流动负债本章考情分析本章属于比较重要的章节,主要考点包括:(1)增值税的会计处理;(2)委托加工应税消费品的会计处理;(3)企业发行一般公司债券及可转换公司债券的会计处理等。本章近三年考题题型主要为客观题,客观题分值在2分左右;2021年主观题涉及本章考点。2022年本章教材内容主要变化如下:增加“减免增值税的账务处理”。本章知识讲解第一节流动负债一、短期借款短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。企业借入的各种短期借款,借记“银行存款”科目,贷记“短期借款”科目;归还借款时作相反的会计分录。资产负债表日,应按计算确定的短期借款利息费用,借记“财务费用”等科目,贷记“银行存款”“应付利息”等科目。二、应付票据(一)应付票据的含义应付票据是由出票人出票,付款人在指定日期无条件支付特定的金额给收款人或者持票人的票据。(二)应付票据的会计处理1.带息应付票据在期末,通常对尚未支付的应付票据计提利息,计入当期财务费用;票据到期支付票款时,尚未计提的利息部分直接计入当期财务费用。2.不带息应付票据不带息应付票据,其面值就是票据到期时的应付金额。3.开出并承兑的商业承兑汇票不能如期支付开出并承兑的商业承兑汇票如果不能如期支付的,应在票据到期时,将“应付票据”账面价值转入“应付账款”科目,待协商后再进行处理。借:应付票据贷:应付账款第八章负基础班-赵小第2如果重新签发新的票据以清偿原应付票据的,再由“应付账款”科目转入“应付票据”科目。银行承兑汇票如果票据到期,企业无力支付到期票款时,承兑银行除凭票向持票人4.银行承兑汇票到期,无条件付款外,对出票人尚未支付的汇票金额转作逾期贷款处理。企业无力支付到期票借:应付票据款贷:短期借款三、应付账款应付账款一般按应付金额入账,而不按到期应付金额的现值入账。四、应交税费(一)增值税1.购销业务的会计处理(增值税一般纳税企业)增值税一般纳税企业发生的应税行为适用一般计税方法计税。(当期应纳增值税额=当期销项税额-当期进项税额)增值税一般纳税企业应当在“应交税费”科目下设置“应交增值税”“未交增值税”“预交增值税”“待抵扣进项税额”等明细科目进行核算。“应交税费——应交增值税”明细科目下设置“进项税额”“销项税额抵减”“已交税金”“转出未交增值税”“减免税款”“销项税...