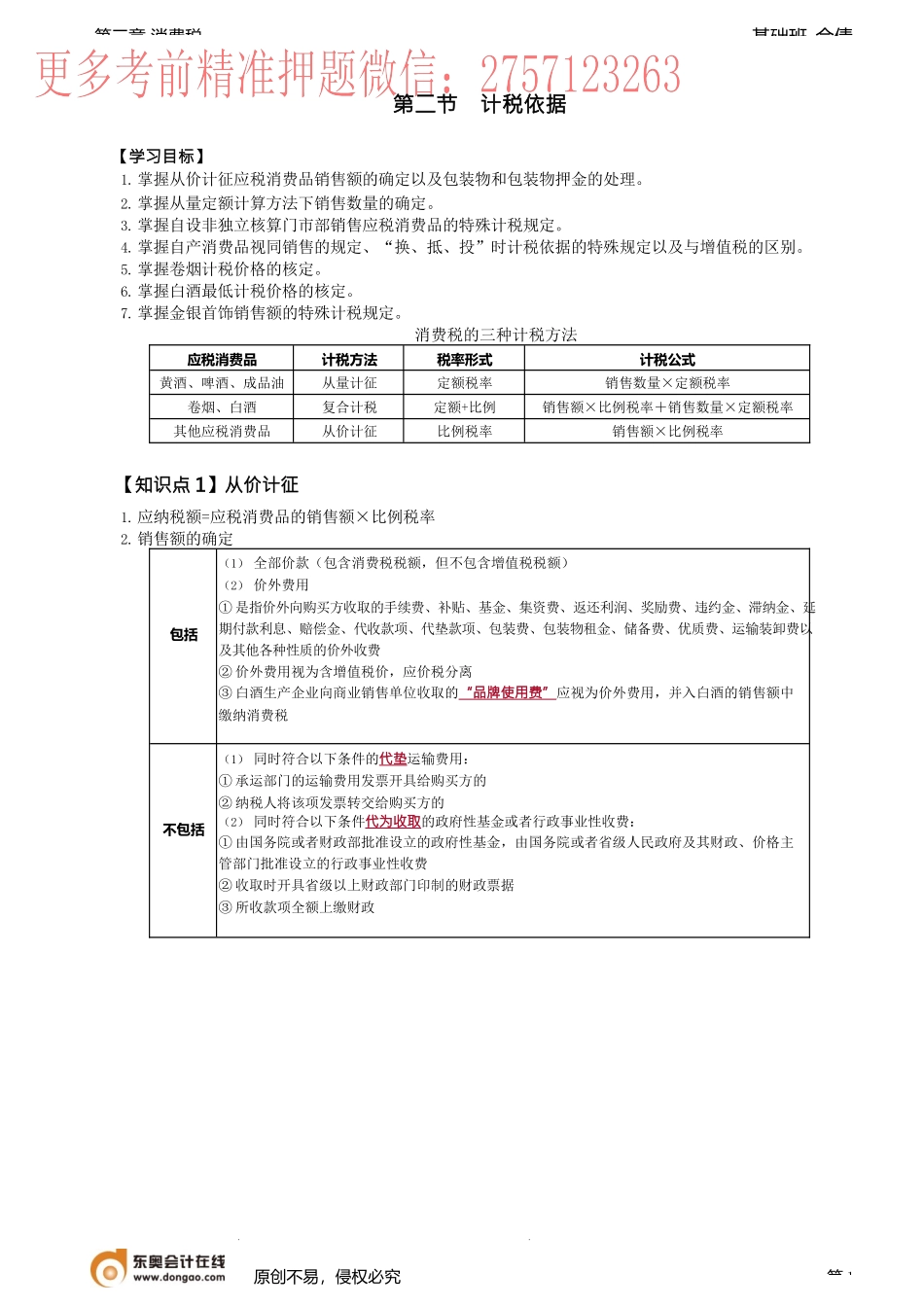

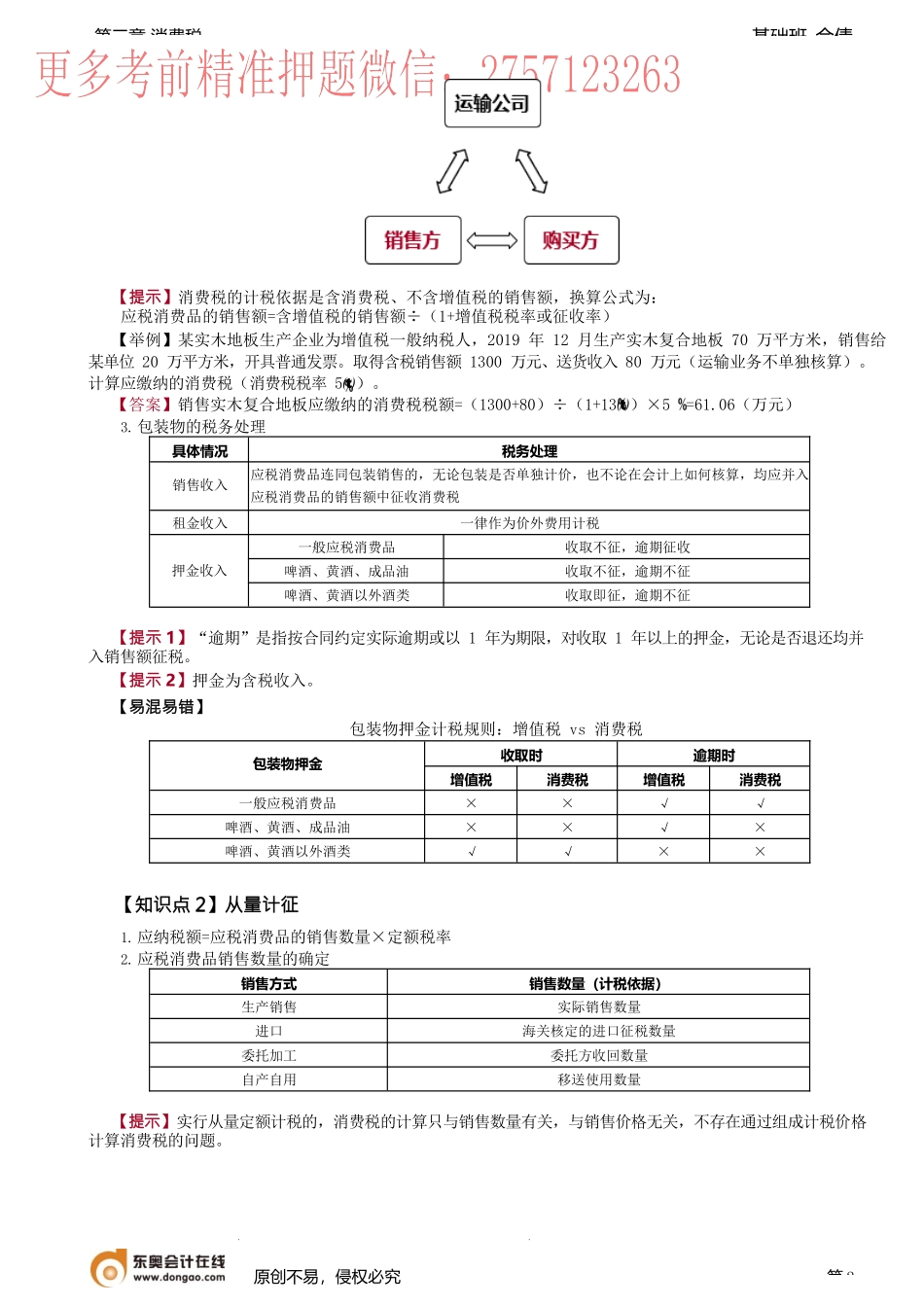

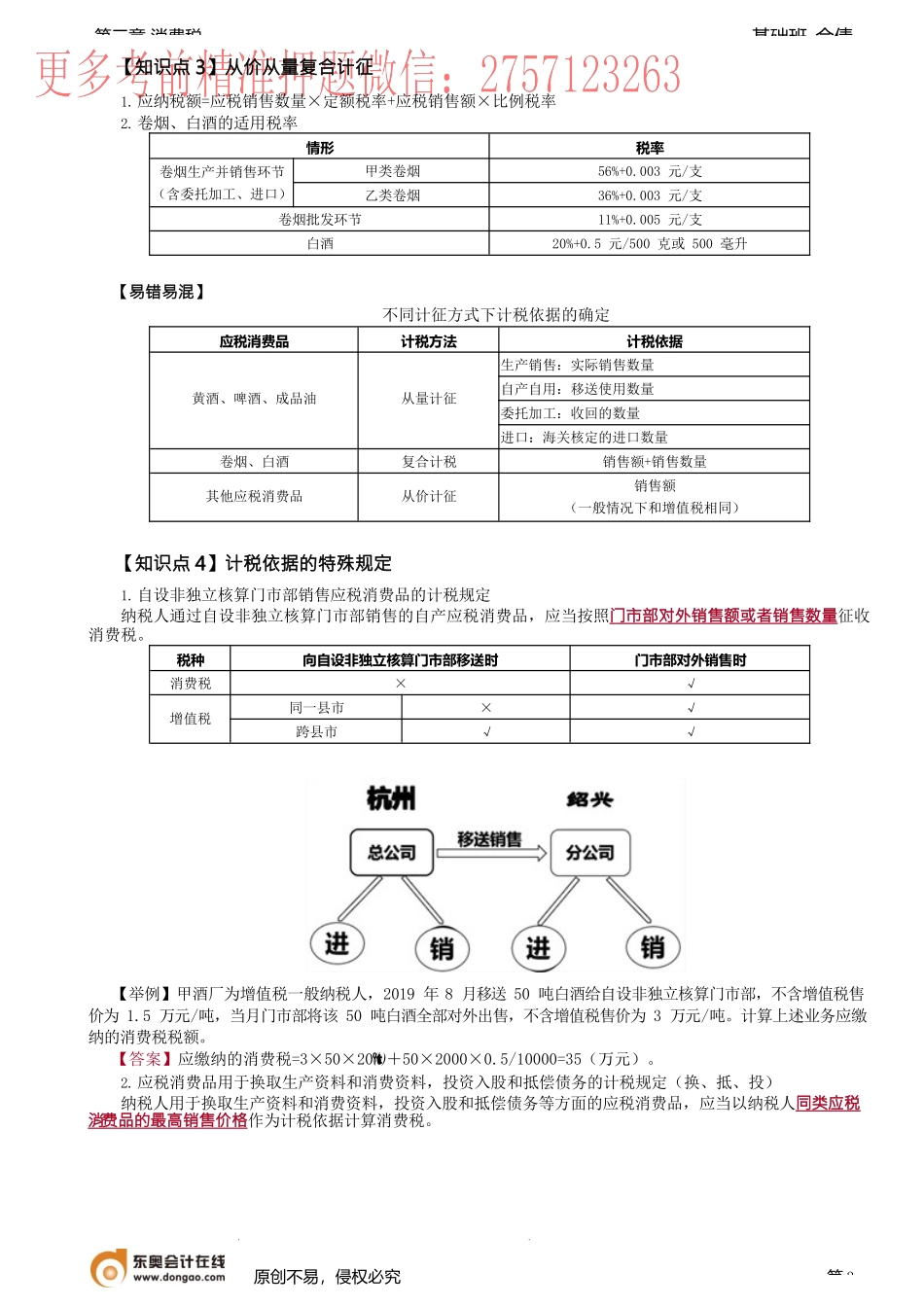

基础班-佘倩第三章消费税原创不易,侵权必究第1第二节计税依据【学习目标】1.掌握从价计征应税消费品销售额的确定以及包装物和包装物押金的处理。2.掌握从量定额计算方法下销售数量的确定。3.掌握自设非独立核算门市部销售应税消费品的特殊计税规定。4.掌握自产消费品视同销售的规定、“换、抵、投”时计税依据的特殊规定以及与增值税的区别。5.掌握卷烟计税价格的核定。6.掌握白酒最低计税价格的核定。7.掌握金银首饰销售额的特殊计税规定。消费税的三种计税方法应税消费品计税方法税率形式计税公式黄酒、啤酒、成品油从量计征定额税率销售数量×定额税率卷烟、白酒复合计税定额+比例销售额×比例税率+销售数量×定额税率其他应税消费品从价计征比例税率销售额×比例税率【知识点1】从价计征1.应纳税额=应税消费品的销售额×比例税率2.销售额的确定包括(1)全部价款(包含消费税税额,但不包含增值税税额)(2)价外费用①是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费②价外费用视为含增值税价,应价税分离③白酒生产企业向商业销售单位收取的“品牌使用费”应视为价外费用,并入白酒的销售额中缴纳消费税不包括(1)同时符合以下条件的代垫运输费用:①承运部门的运输费用发票开具给购买方的②纳税人将该项发票转交给购买方的(2)同时符合以下条件代为收取的政府性基金或者行政事业性收费:①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费②收取时开具省级以上财政部门印制的财政票据③所收款项全额上缴财政基础班-佘倩第三章消费税原创不易,侵权必究第2【提示】消费税的计税依据是含消费税、不含增值税的销售额,换算公式为:应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率)【举例】某实木地板生产企业为增值税一般纳税人,2019年12月生产实木复合地板70万平方米,销售给某单位20万平方米,开具普通发票。取得含税销售额1300万元、送货收入80万元(运输业务不单独核算)。计算应缴纳的消费税(消费税税率5)。【答案】销售实木复合地板应缴纳的消费税税额=(1300+80)÷(1+13)×5=61.06(万元)3.包装物的税务处理具体情况税务处理销售收入应税消费品连同包装销售的,无论包装...