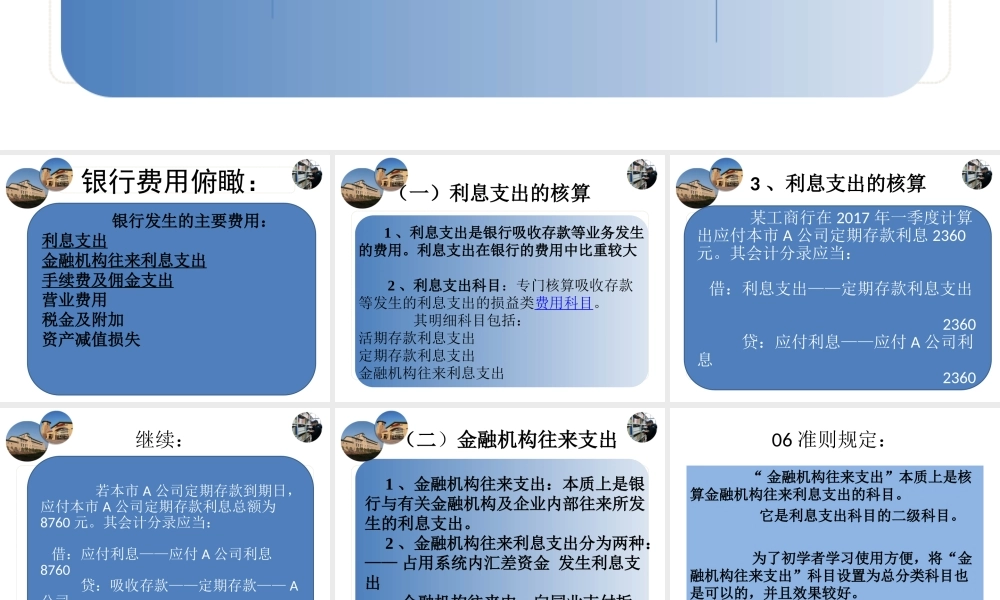

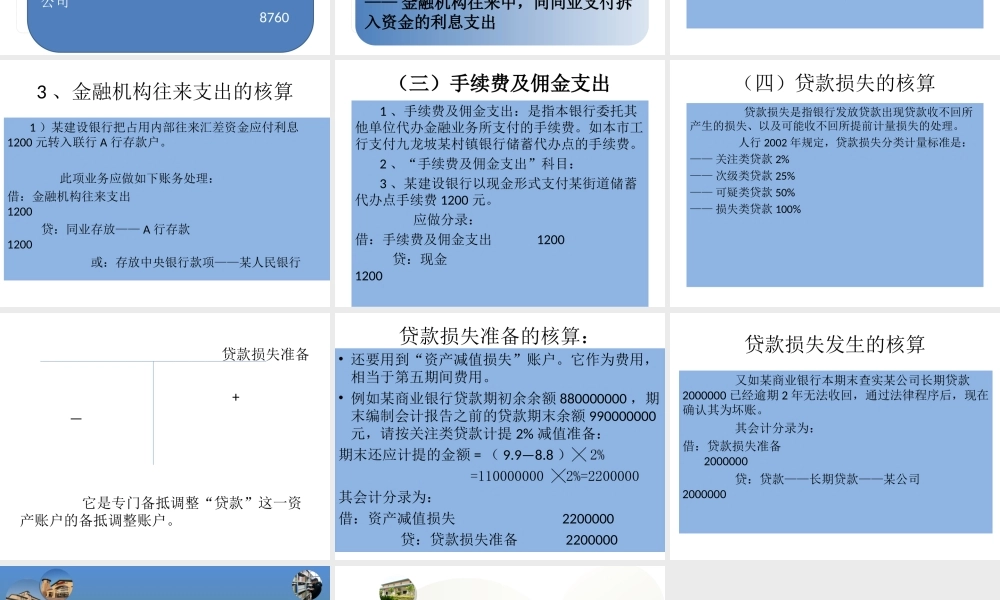

四、银行“费用”核算银行核算主要“费用”——营业成本的总分类账户是:利息支出手续费及佣金支出银行费用俯瞰:银行发生的主要费用:利息支出金融机构往来利息支出手续费及佣金支出营业费用税金及附加资产减值损失(一)利息支出的核算1、利息支出是银行吸收存款等业务发生的费用。利息支出在银行的费用中比重较大2、利息支出科目:专门核算吸收存款等发生的利息支出的损益类费用科目。其明细科目包括:活期存款利息支出定期存款利息支出金融机构往来利息支出3、利息支出的核算某工商行在2017年一季度计算出应付本市A公司定期存款利息2360元。其会计分录应当:借:利息支出——定期存款利息支出2360贷:应付利息——应付A公司利息2360若本市A公司定期存款到期日,应付本市A公司定期存款利息总额为8760元。其会计分录应当:借:应付利息——应付A公司利息8760贷:吸收存款——定期存款——A公司8760继续:1、金融机构往来支出:本质上是银行与有关金融机构及企业内部往来所发生的利息支出。2、金融机构往来利息支出分为两种:——占用系统内汇差资金发生利息支出——金融机构往来中,向同业支付拆入资金的利息支出(二)金融机构往来支出06准则规定:“金融机构往来支出”本质上是核算金融机构往来利息支出的科目。它是利息支出科目的二级科目。为了初学者学习使用方便,将“金融机构往来支出”科目设置为总分类科目也是可以的,并且效果较好。3、金融机构往来支出的核算1)某建设银行把占用内部往来汇差资金应付利息1200元转入联行A行存款户。此项业务应做如下账务处理:借:金融机构往来支出1200贷:同业存放——A行存款1200或:存放中央银行款项——某人民银行(三)手续费及佣金支出1、手续费及佣金支出:是指本银行委托其他单位代办金融业务所支付的手续费。如本市工行支付九龙坡某村镇银行储蓄代办点的手续费。2、“手续费及佣金支出”科目:3、某建设银行以现金形式支付某街道储蓄代办点手续费1200元。应做分录:借:手续费及佣金支出1200贷:现金1200(四)贷款损失的核算贷款损失是指银行发放贷款出现贷款收不回所产生的损失、以及可能收不回所提前计量损失的处理。人行2002年规定,贷款损失分类计量标准是:——关注类贷款2%——次级类贷款25%——可疑类贷款50%——损失类贷款100%贷款损失准备+—它是专门备抵调整“贷款”这一资产账户的备抵调整账户。贷款损失准备的核算:•还要用到“资产减值损失”账户。它作为费用,相当于第五期间...