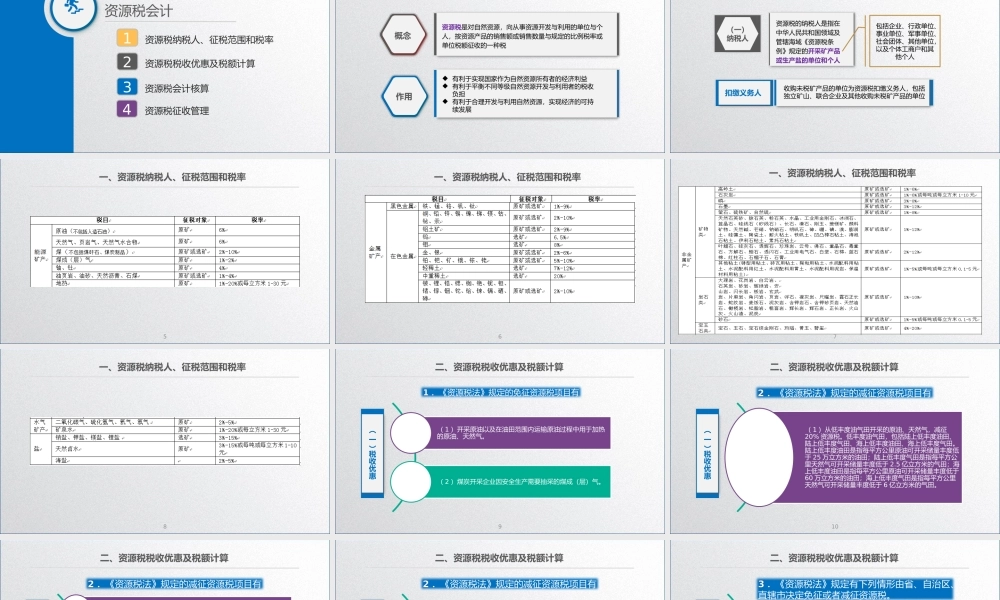

学习任务7.8资源税会计资源税会计资源税纳税人、征税范围和税率1资源税税收优惠及税额计算2资源税会计核算3资源税征收管理4一、资源税纳税人、征税范围和税率资源税是对自然资源,向从事资源开发与利用的单位与个人,按资源产品的销售额或销售数量与规定的比例税率或单位税额征收的一种税有利于实现国家作为自然资源所有者的经济利益有利于平衡不同等级自然资源开发与利用者的税收负担有利于合理开发与利用自然资源,实现经济的可持续发展概念作用资源税的纳税人是指在中华人民共和国领域及管辖海域《资源税条例》规定的开采矿产品或生产盐的单位和个人收购未税矿产品的单位为资源税扣缴义务人,包括独立矿山、联合企业及其他收购未税矿产品的单位(一)纳税人扣缴义务人包括企业、行政单位、事业单位、军事单位、社会团体、其他单位,以及个体工商户和其他个人一、资源税纳税人、征税范围和税率5一、资源税纳税人、征税范围和税率6一、资源税纳税人、征税范围和税率7一、资源税纳税人、征税范围和税率8一、资源税纳税人、征税范围和税率9二、资源税税收优惠及税额计算(一)税收优惠(1)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气。(2)煤炭开采企业因安全生产需要抽采的煤成(层)气。1.《资源税法》规定的免征资源税项目有10(1)从低丰度油气田开采的原油、天然气,减征20%资源税。低丰度油气田,包括陆上低丰度油田、陆上低丰度气田、海上低丰度油田、海上低丰度气田。陆上低丰度油田是指每平方公里原油可开采储量丰度低于25万立方米的油田;陆上低丰度气田是指每平方公里天然气可开采储量丰度低于2.5亿立方米的气田;海上低丰度油田是指每平方公里原油可开采储量丰度低于60万立方米的油田;海上低丰度气田是指每平方公里天然气可开采储量丰度低于6亿立方米的气田。2.《资源税法》规定的减征资源税项目有(一)税收优惠二、资源税税收优惠及税额计算11(2)高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征30%资源税。高含硫天然气是指硫化氢含量在每立方米30克以上的天然气;三次采油是指二次采油后继续以聚合物驱、复合驱、泡沫驱、气水交替驱、二氧化碳驱、微生物驱等方式进行采油;深水油气田是指水深超过300米的油气田。(3)稠油、高凝油减征40%资源税。稠油是指地层原油粘度大于或等于每秒50毫帕或原油密度大于或等于每立方厘米0.92克的原油;高凝油是指凝固点高于400c的原油。2.《资源...