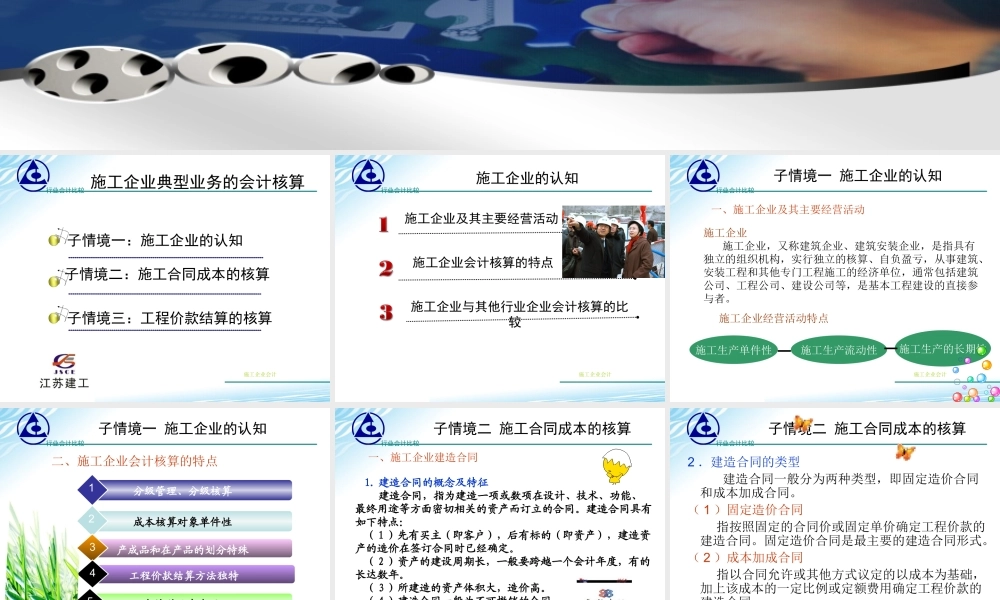

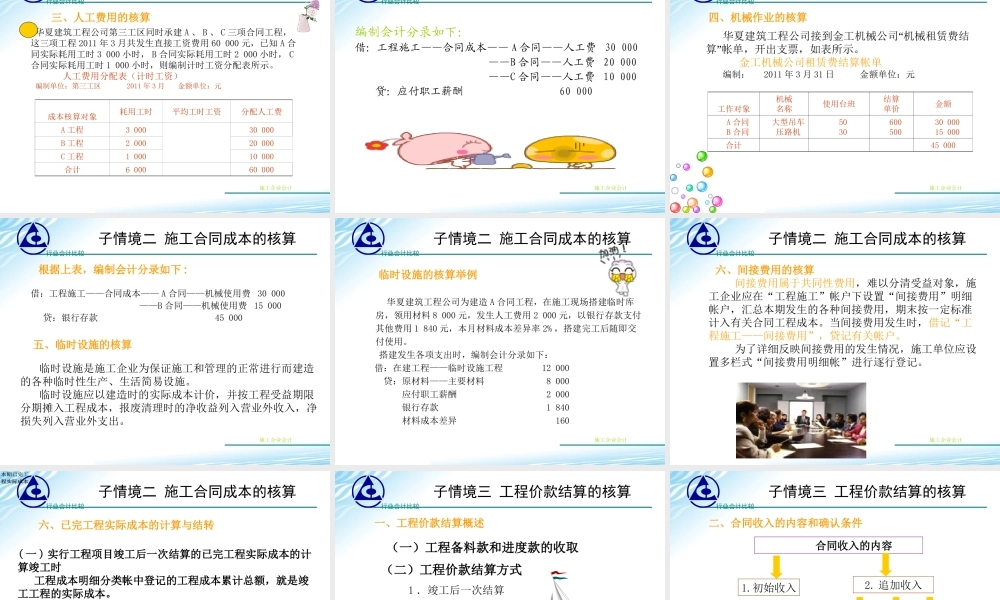

行业会计比较学习情境四施工企业典型业务的会计核算行业会计比较施工企业典型业务的会计核算子情境二:施工合同成本的核算子情境一:施工企业的认知子情境三:工程价款结算的核算施工企业会计行业会计比较施工企业的认知施工企业及其主要经营活动施工企业会计核算的特点施工企业与其他行业企业会计核算的比较施工企业会计行业会计比较子情境一施工企业的认知施工企业施工企业,又称建筑企业、建筑安装企业,是指具有独立的组织机构,实行独立的核算、自负盈亏,从事建筑、安装工程和其他专门工程施工的经济单位,通常包括建筑公司、工程公司、建设公司等,是基本工程建设的直接参与者。施工企业经营活动特点施工生产单件性施工生产流动性施工生产的长期性一、施工企业及其主要经营活动施工企业会计行业会计比较子情境一施工企业的认知二、施工企业会计核算的特点分级管理、分级核算1成本核算对象单件性2产成品和在产品的划分特殊3工程价款结算方法独特4会计科目有专用5施工企业会计行业会计比较子情境二施工合同成本的核算施工企业会计一、施工企业建造合同1.建造合同的概念及特征建造合同,指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。建造合同具有如下特点:(1)先有买主(即客户),后有标的(即资产),建造资产的造价在签订合同时已经确定。(2)资产的建设周期长,一般要跨越一个会计年度,有的长达数年。(3)所建造的资产体积大,造价高。(4)建造合同一般为不可撤销的合同。行业会计比较2.建造合同的类型建造合同一般分为两种类型,即固定造价合同和成本加成合同。(1)固定造价合同指按照固定的合同价或固定单价确定工程价款的建造合同。固定造价合同是最主要的建造合同形式。(2)成本加成合同指以合同允许或其他方式议定的以成本为基础,加上该成本的一定比例或定额费用确定工程价款的建造合同。子情境二施工合同成本的核算施工企业会计行业会计比较子情境二施工合同成本的核算施工企业会计核算的要求正确确定各项建造合同的会计核算对象合理判断建造合同的结果能否可靠地估计必须做好建造合同成本核算的各项基础工作准确计算合同成本♣♣♣♣3.合同成本核算的基本要求行业会计比较子情境二施工合同成本的核算施工企业会计应付账款银行存款工程施工原材料辅助生产成本机械作业工程结算应付职工薪酬4.合同成本核算程序和帐户设置合同成本核算帐户与程序行业会计比较子情境二施工合同成本的核...