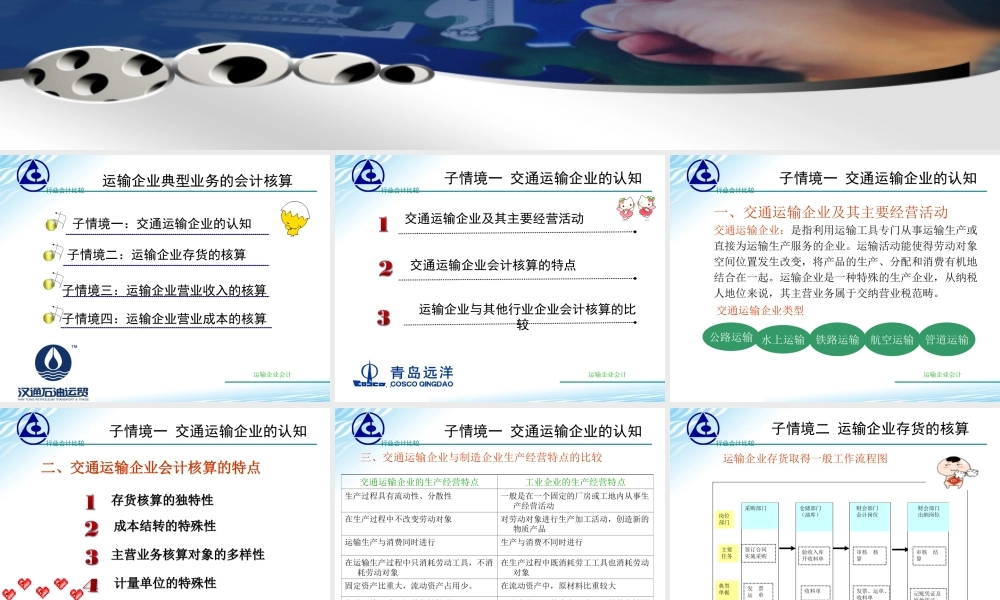

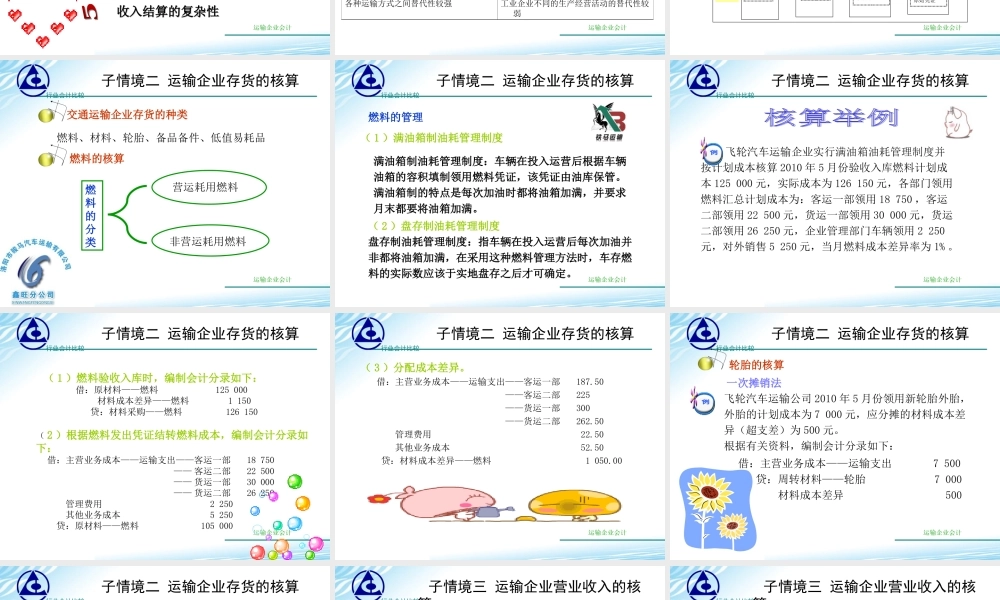

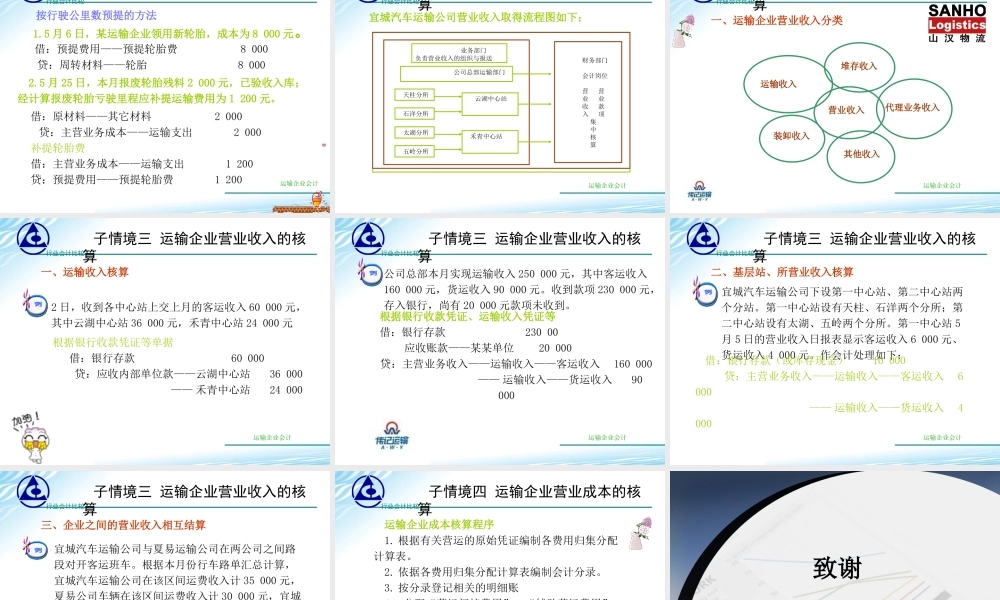

行业会计比较学习情境三运输企业典型业务的会计核算行业会计比较运输企业典型业务的会计核算子情境二:运输企业存货的核算子情境一:交通运输企业的认知子情境三:运输企业营业收入的核算子情境四:运输企业营业成本的核算运输企业会计行业会计比较子情境一交通运输企业的认知交通运输企业及其主要经营活动交通运输企业会计核算的特点运输企业与其他行业企业会计核算的比较运输企业会计行业会计比较公路运输水上运输管道运输子情境一交通运输企业的认知一、交通运输企业及其主要经营活动交通运输企业:是指利用运输工具专门从事运输生产或直接为运输生产服务的企业。运输活动能使得劳动对象空间位置发生改变,将产品的生产、分配和消费有机地结合在一起。运输企业是一种特殊的生产企业,从纳税人地位来说,其主营业务属于交纳营业税范畴。交通运输企业类型航空运输铁路运输运输企业会计行业会计比较二、交通运输企业会计核算的特点存货核算的独特性存货核算的独特性成本结转的特殊性成本结转的特殊性主营业务核算对象的多样性主营业务核算对象的多样性计量单位的特殊性计量单位的特殊性收入结算的复杂性收入结算的复杂性子情境一交通运输企业的认知运输企业会计行业会计比较子情境一交通运输企业的认知三、交通运输企业与制造企业生产经营特点的比较交通运输企业的生产经营特点工业企业的生产经营特点生产过程具有流动性、分散性一般是在一个固定的厂房或工地内从事生产经营活动在生产过程中不改变劳动对象对劳动对象进行生产加工活动,创造新的物质产品运输生产与消费同时进行生产与消费不同时进行在运输生产过程中只消耗劳动工具,不消耗劳动对象在生产过程中既消耗劳工工具也消耗劳动对象固定资产比重大,流动资产占用少。在流动资产中,原材料比重较大各种运输方式之间替代性较强工业企业不同的生产经营活动的替代性较弱运输企业会计行业会计比较子情境二运输企业存货的核算采购部门岗位部门签订合同实施采购典型单据主要任务发票运单仓储部门(油库)验收入库开收料单收料单财会部门会计岗位审核核算发票、运单、收料单审核结算记账凭证及原始凭证财会部门出纳岗位运输企业存货取得一般工作流程图运输企业会计行业会计比较子情境二运输企业存货的核算交通运输企业存货的种类燃料、材料、轮胎、备品备件、低值易耗品燃料的核算燃料的分类营运耗用燃料非营运耗用燃料运输企业会计行业会计比较子情境二运输企业存货的核算燃料的管理(1)满油箱制...