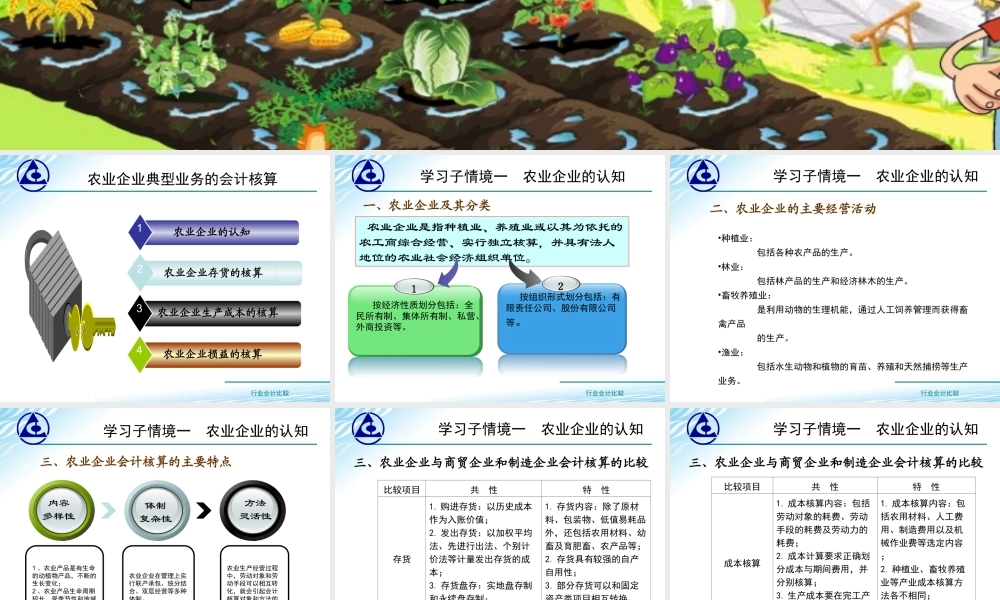

《行业会计比较》学习情境六农业企业典型业务的会计核算行业会计比较农业企业的认知1农业企业存货的核算2农业企业生产成本的核算3农业企业典型业务的会计核算农业企业损益的核算4行业会计比较学习子情境一农业企业的认知一、农业企业及其分类农业企业是指种植业、养殖业或以其为依托的农工商综合经营、实行独立核算,并具有法人地位的农业社会经济组织单位。1按经济性质划分包括:全民所有制、集体所有制、私营、外商投资等。2按组织形式划分包括:有限责任公司、股份有限公司等。行业会计比较学习子情境一农业企业的认知二、农业企业的主要经营活动•种植业:包括各种农产品的生产。•林业:包括林产品的生产和经济林木的生产。•畜牧养殖业:是利用动物的生理机能,通过人工饲养管理而获得畜禽产品的生产。•渔业:包括水生动物和植物的育苗、养殖和天然捕捞等生产业务。行业会计比较农业企业在管理上实行联产承包、统分结合、双层经营等多种体制。1、农业产品是有生命的动植物产品,不断的生长变化;2、农业产品生命周期较长,受季节性和地域性影响较大。农业生产经营过程中,劳动对象和劳动手段可以相互转化,就会引起会计核算对象和方法的变化。内容多样性体制复杂性方法灵活性学习子情境一农业企业的认知三、农业企业会计核算的主要特点行业会计比较三、农业企业与商贸企业和制造企业会计核算的比较比较项目共性特性存货1.购进存货:以历史成本作为入账价值;2.发出存货:以加权平均法、先进行出法、个别计价法等计量发出存货的成本;3.存货盘存:实地盘存制和永续盘存制;4.存货的确认范围相同。1.存货内容:除了原材料、包装物、低值易耗品外,还包括农用材料、幼畜及育肥畜、农产品等;2.存货具有较强的自产自用性;3.部分存货可以和固定资产类项目相互转换。学习子情境一农业企业的认知行业会计比较三、农业企业与商贸企业和制造企业会计核算的比较比较项目共性特性成本核算1.成本核算内容:包括劳动对象的耗费、劳动手段的耗费及劳动力的耗费;2.成本计算要求正确划分成本与期间费用,并分别核算;3.生产成本要在完工产品和在产品之间进行分配。1.成本核算内容:包括农用材料、人工费用、制造费用以及机械作业费等选定内容;2.种植业、畜牧养殖业等产业成本核算方法各不相同;学习子情境一农业企业的认知行业会计比较三、农业企业与商贸企业和制造企业会计核算的比较比较项目共性特性损益1.收入包括主营业务收入;2.费用包括销售费用...