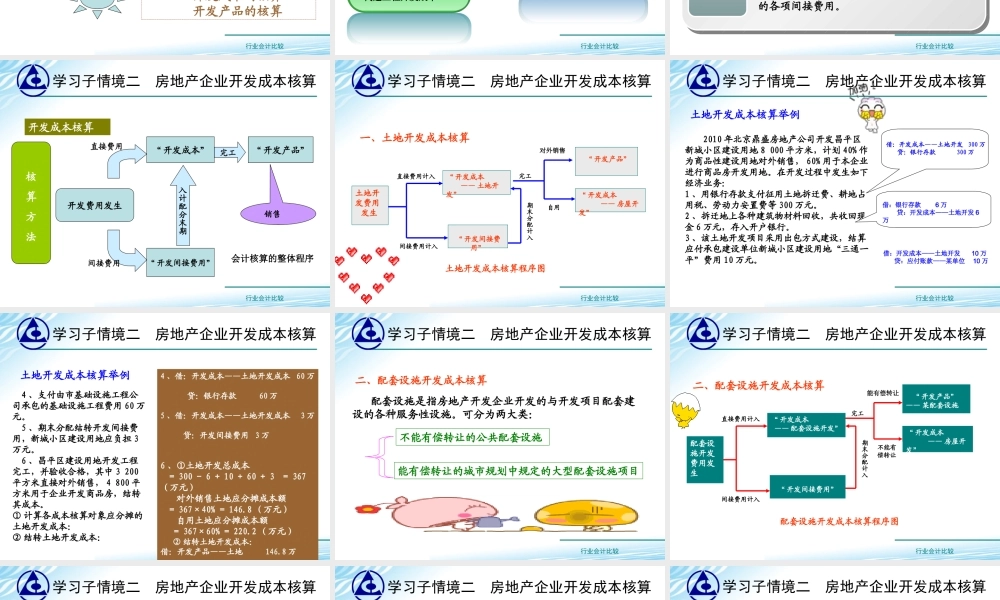

课程名称:行业会计比较学习情境五房地产企业典型业务的会计核算行业会计比较房地产开发企业的认知1开发成本的核算2开发产品的核算3房地产企业典型业务的会计核算行业会计比较学习子情境一房地产企业开发企业认知一、房地产开发企业概念及其主要经营活动房地产开发:在依法取得土地使用权(开发权、经营权)的基础上,对土地及其地上建筑物进行建设、改造、利用等生产建设与经营管理的活动。房地产开发企业:从事房地产开发和经营管理的企业,它既是房地产产品的生产者,又是房地产商品的经营者。概念行业会计比较学习子情境一房地产企业开发企业认知主要经营活动•土地开发与经营•房屋的开发与经营•城市基础设施和公共配套设施的开发与建设•代建工程的开发与建设行业会计比较学习子情境一房地产企业开发企业认知房地产典型会计核算业务为:开发成本的核算开发产品的核算会计核算的特点1.资金需求量大,筹资渠道广泛,财务风险大2.资金占用形态的多元性,成本核算对象确定具有复杂性3.核算周期的长期性4.商品销售的特殊性行业会计比较1开发成本种类土地开发成本房屋开发成本配套设施开发成本代建工程开发成本2成本核算项目土地征用及拆迁补偿费前期工程费基础设施费建筑安装工程费公共配套设施费开发间接费用开发成本内容学习子情境二房地产企业开发成本核算行业会计比较账户设置账户设置(一)“开发成本”核算房地产开发企业在土地、房屋、配套设施和代建工程的开发过程中发生的各项开发费用。(二)“开发间接费用”核算房地产开发企业内部非独立核算单位及开发现场管理机构,为开发产品而发生的各项间接费用。开发成本核算学习子情境二房地产企业开发成本核算行业会计比较核算方法开发费用发生“开发成本”“开发间接费用”入计配分末期完工“开发产品”开发成本核算直接费用间接费用销售会计核算的整体程序学习子情境二房地产企业开发成本核算行业会计比较学习子情境二房地产企业开发成本核算土地开发费用发生“开发成本——土地开发”“开发间接费用”“开发产品”“开发成本——房屋开发”直接费用计入间接费用计入期末分配计入完工自用土地开发成本核算程序图一、土地开发成本核算对外销售行业会计比较2010年北京鼎盛房地产公司开发昌平区新城小区建设用地8000平方米,计划40%作为商品性建设用地对外销售,60%用于本企业进行商品房开发用地。在开发过程中发生如下经济业务:1、用银行存款支付征用土地拆迁费、耕地占用税、劳动力安置...