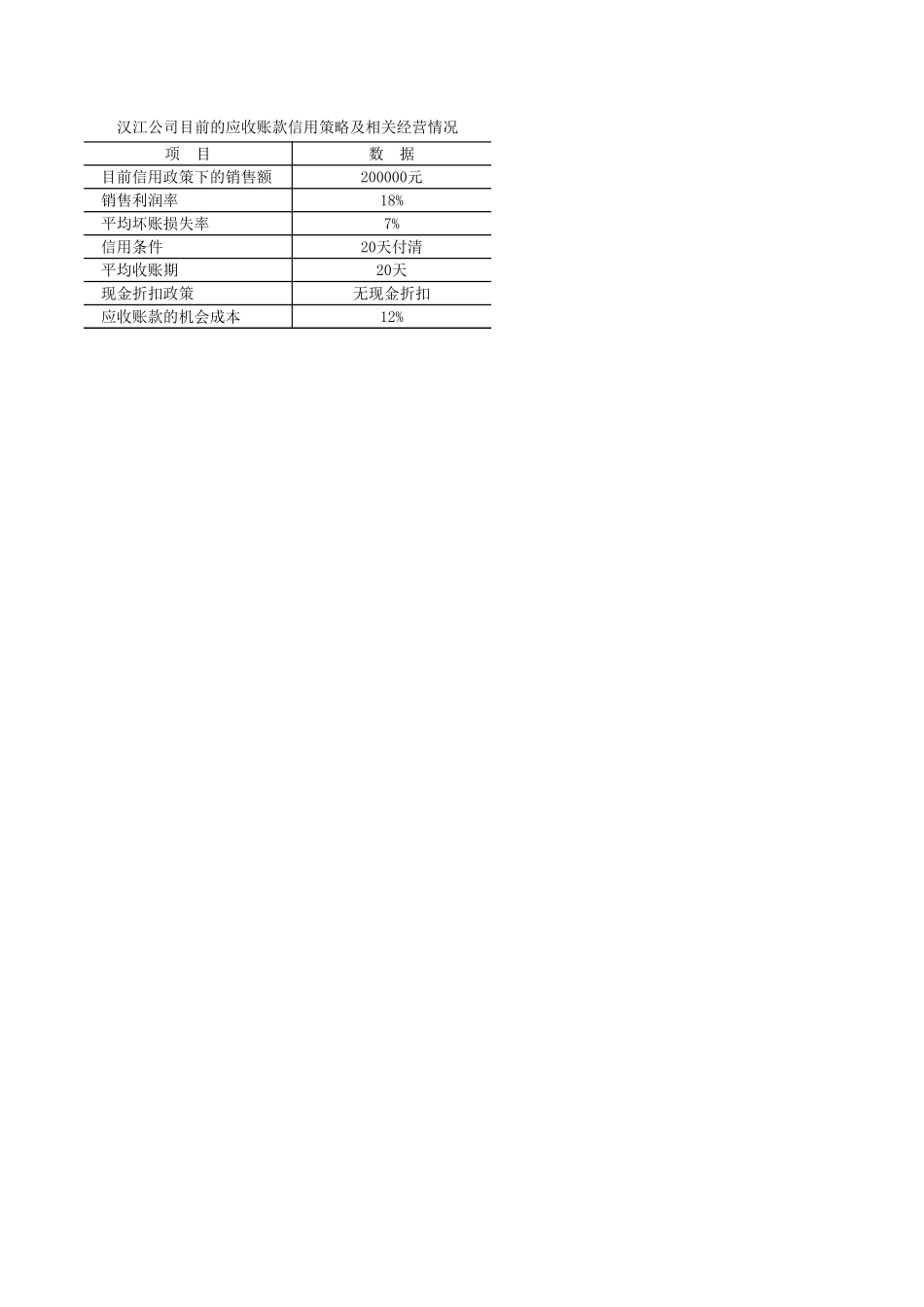

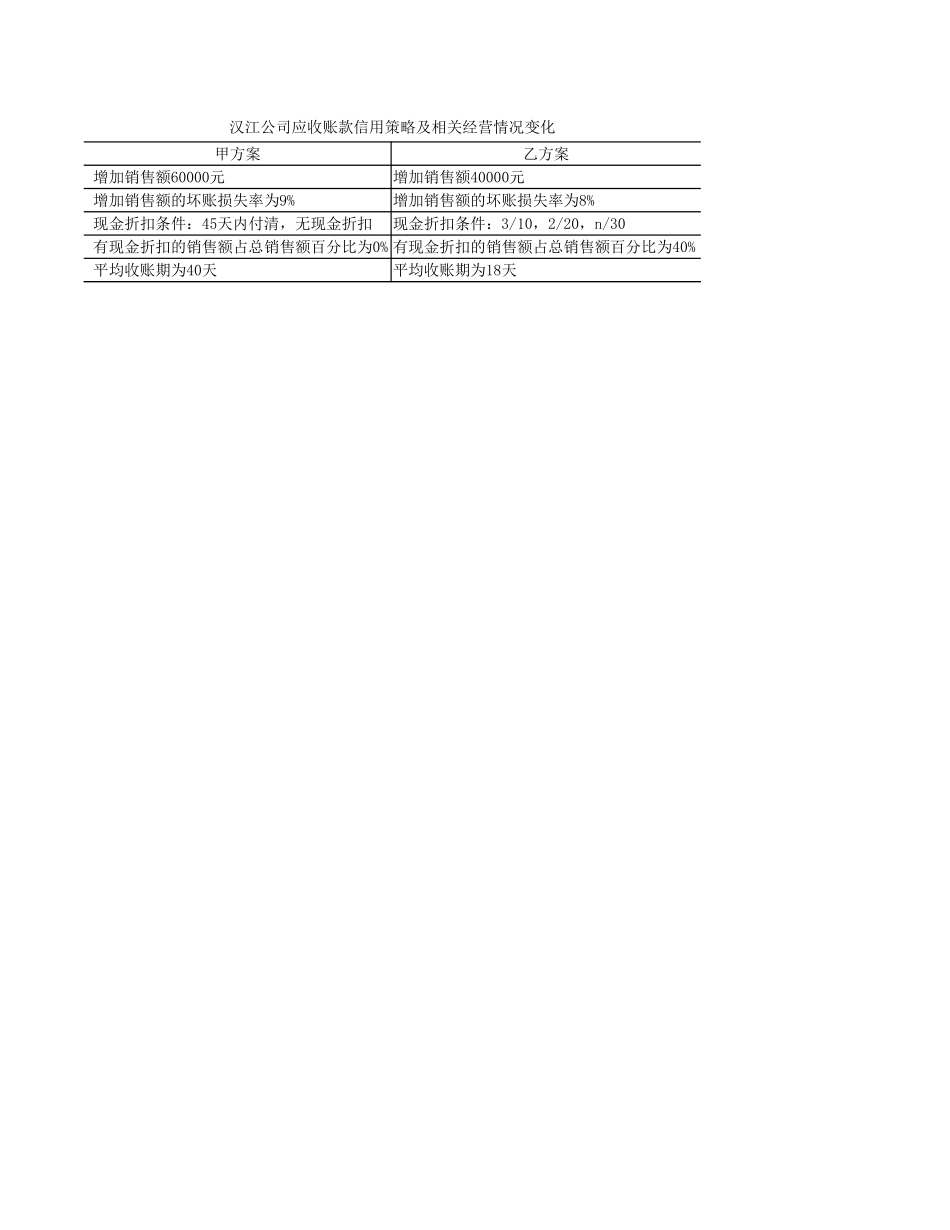

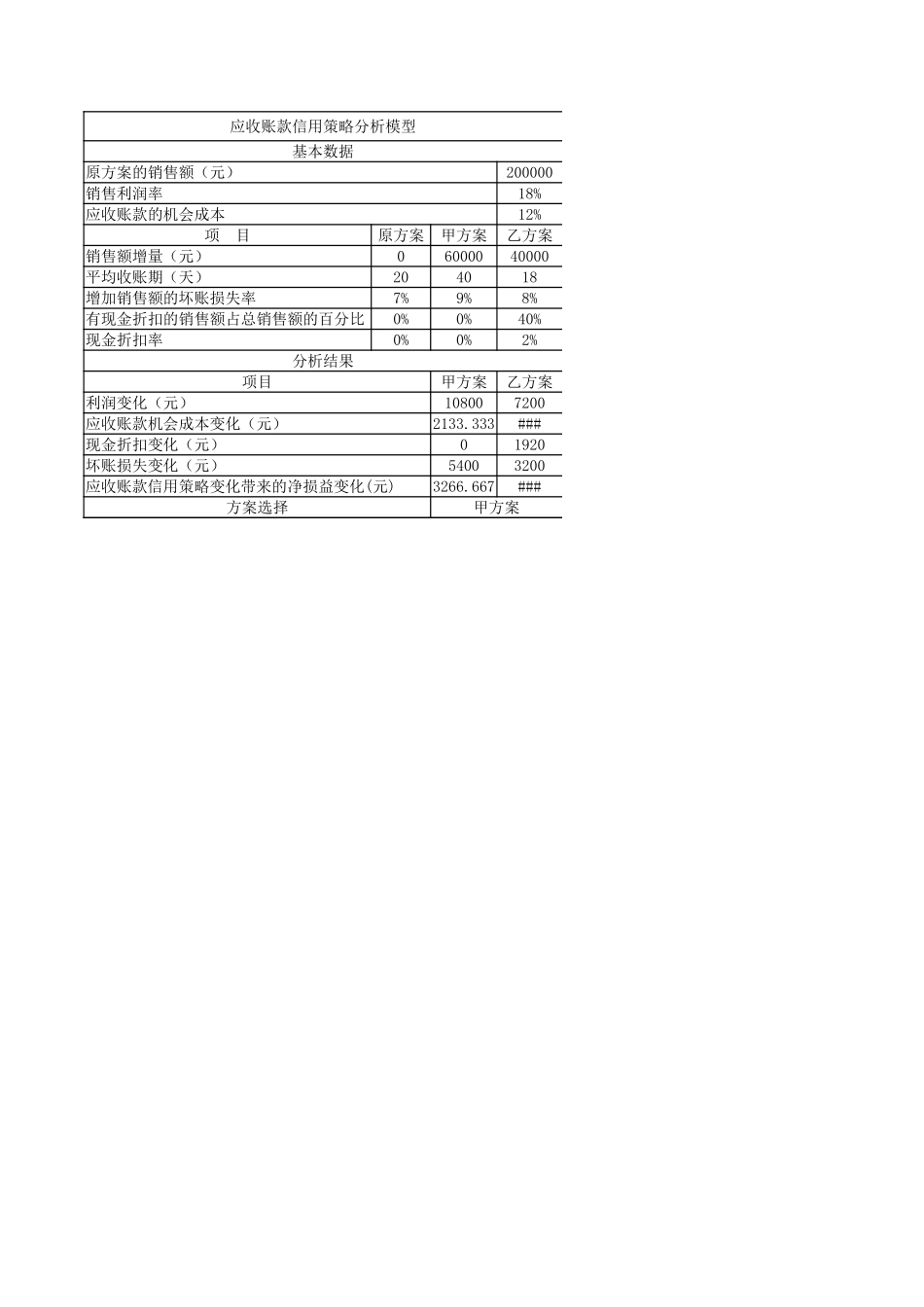

汉江公司目前的应收账款信用策略及相关经营情况项目数据目前信用政策下的销售额销售利润率18%平均坏账损失率7%信用条件平均收账期现金折扣政策无现金折扣应收账款的机会成本12%200000元20天付清20天汉江公司应收账款信用策略及相关经营情况变化甲方案乙方案增加销售额60000元增加销售额40000元增加销售额的坏账损失率为9%增加销售额的坏账损失率为8%现金折扣条件:45天内付清,无现金折扣现金折扣条件:3/10,2/20,n/30有现金折扣的销售额占总销售额百分比为0%有现金折扣的销售额占总销售额百分比为40%平均收账期为40天平均收账期为18天应收账款信用策略分析模型基本数据原方案的销售额(元)200000销售利润率18%应收账款的机会成本12%项目原方案甲方案乙方案销售额增量(元)06000040000平均收账期(天)204018增加销售额的坏账损失率7%9%8%有现金折扣的销售额占总销售额的百分比0%0%40%现金折扣率0%0%2%分析结果项目甲方案乙方案利润变化(元)108007200应收账款机会成本变化(元)2133.333###现金折扣变化(元)01920坏账损失变化(元)540032003266.667###方案选择甲方案应收账款信用策略变化带来的净损益变化(元)