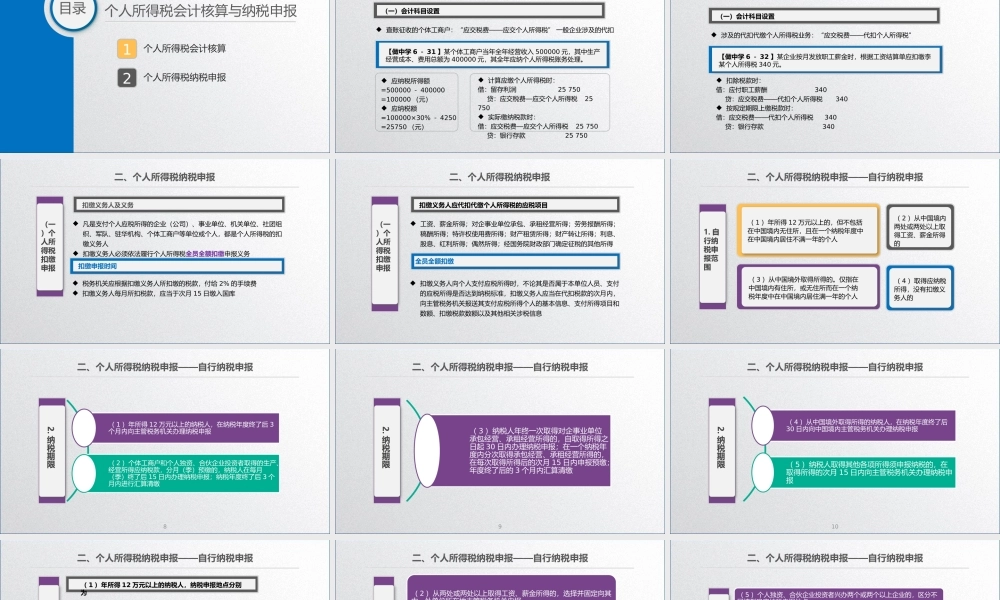

学习任务6.3个人所得税会计核算与纳税申报主讲王碧秀教授LOGO个人所得税会计核算与纳税申报目录个人所得税会计核算1个人所得税纳税申报2一、个人所得税会计核算——个体工商户(一)会计科目设置【做中学6-31】某个体工商户当年全年经营收入500000元,其中生产经营成本、费用总额为400000元,其全年应纳个人所得税账务处理。查账征收的个体工商户:“应交税费——应交个人所得税”一般企业涉及的代扣应纳税所得额=500000-400000=100000(元)应纳税额=100000×30%-4250=25750(元)计算应缴个人所得税时:借:留存利润25750贷:应交税费—应交个人所得税25750实际缴纳税款时:借:应交税费—应交个人所得税25750贷:银行存款25750一、个人所得税会计核算——扣缴个人所得税(一)会计科目设置【做中学6-32】某企业按月发放职工薪金时,根据工资结算单应扣缴李某个人所得税340元。涉及的代扣代缴个人所得税业务:“应交税费——代扣个人所得税”扣除税款时:借:应付职工薪酬340贷:应交税费——代扣个人所得税340按规定期限上缴税款时:借:应交税费——代扣个人所得税340贷:银行存款340二、个人所得税纳税申报扣缴义务人及义务扣缴申报时间凡是支付个人应税所得的企业(公司)、事业单位、机关单位、社团组织、军队、驻华机构、个体工商户等单位或个人,都是个人所得税的扣缴义务人扣缴义务人必须依法履行个人所得税全员全额扣缴申报义务税务机关应根据扣缴义务人所扣缴的税款,付给2%的手续费扣缴义务人每月所扣税款,应当于次月15日缴入国库(一)个人所得税扣缴申报扣缴义务人应代扣代缴个人所得税的应税项目全员全额扣缴工资、薪金所得;对企事业单位承包、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;财产租赁所得;财产转让所得;利息、股息、红利所得;偶然所得;经国务院财政部门确定征税的其他所得扣缴义务人向个人支付应税所得时,不论其是否属于本单位人员、支付的应税所得是否达到纳税标准,扣缴义务人应当在代扣税款的次月内,向主管税务机关报送其支付应税所得个人的基本信息、支付所得项目和数额、扣缴税款数额以及其他相关涉税信息二、个人所得税纳税申报(一)个人所得税扣缴申报(1)年所得12万元以上的,但不包括在中国境内无住所,且在一个纳税年度中在中国境内居住不满一年的个人(3)从中国境外取得所得的。仅指在中国境内有住所,或无住所而在一个纳税年度中在中国境内居...