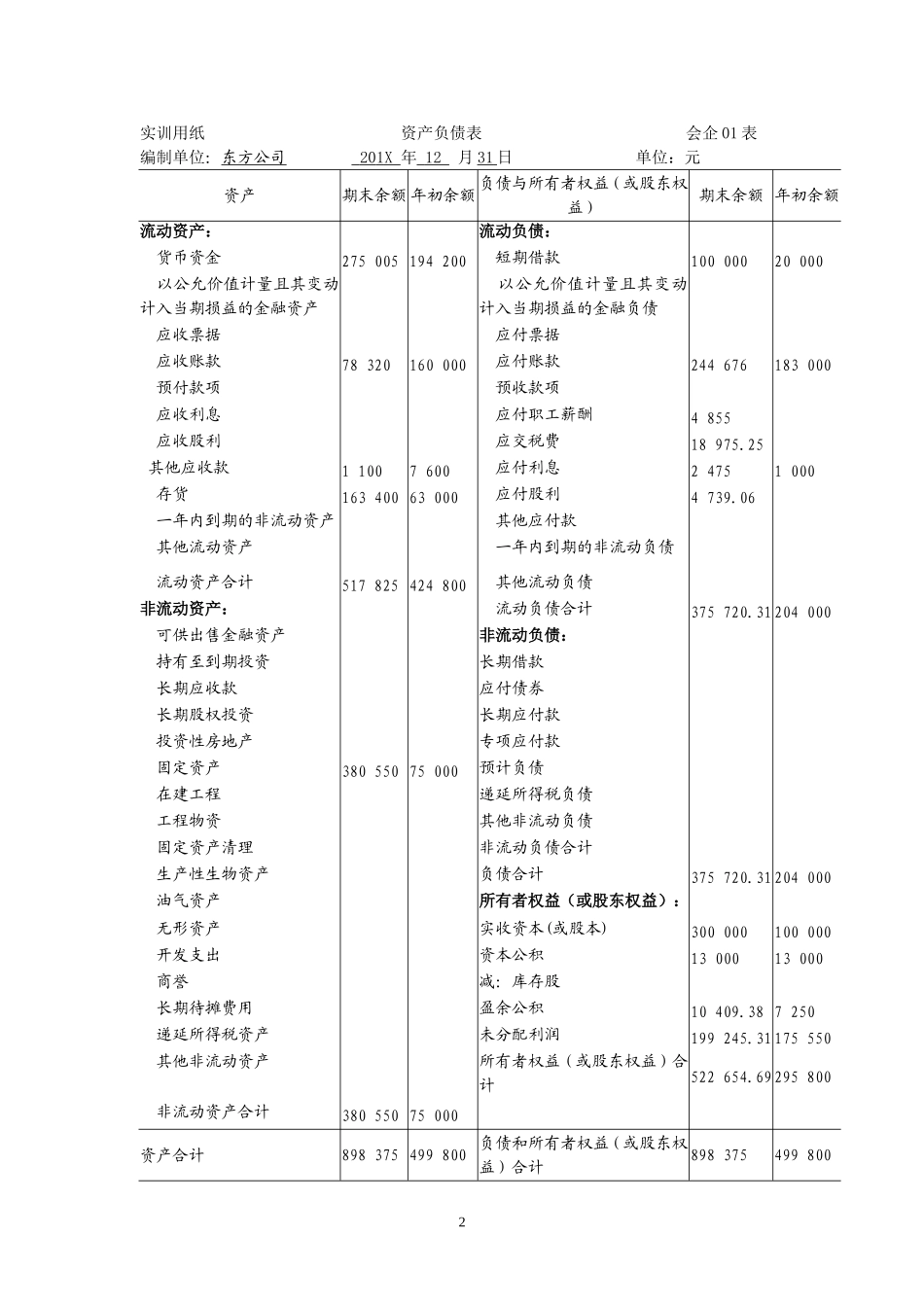

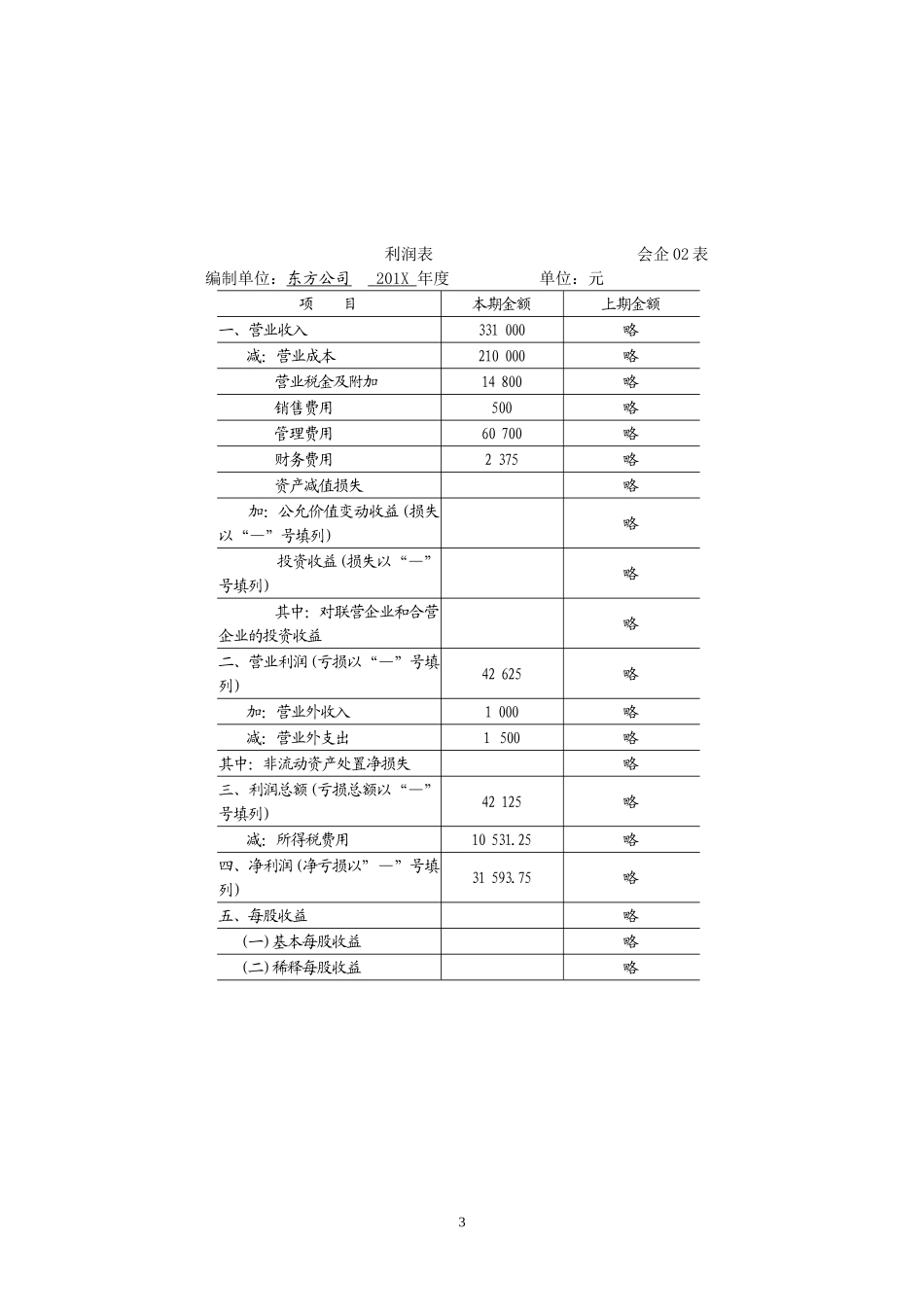

实训十一财务报告的编制一、目的:练习财务会计报告的编制。二、资料:1.东方公司201X年1月1日总分类账户的余额如下:账户借方余额贷方余额库存现金银行存款应收账款其他应收款原材料库存商品固定资产累计折旧短期借款应付账款应付利息实收资本资本公积盈余公积利润分配8200186000160000760028000350008500010000200001830001000100000130007250175550合计5098005098002.东方公司201X年1月1日至11月30日有关账户累计发生额如下:账户累计发生额主营业务收入其中:销售商品提供劳务主营业务成本营业税金及附加财务费用管理费用其中:工资福利费折旧费差旅费营业外收入27500020000075000180000120002000464002800039208800568010003.该公司201X年12月份发生的经济业务见实训五――财务成果的核算三、要求:1.根据实训八的有关账簿编制“资产负债表”。2.根据实训八的有关账簿编制“利润表”。3.按要求对会计报表主要项目进行说明。1实训用纸资产负债表会企01表编制单位:东方公司201X年12月31日单位:元资产期末余额年初余额负债与所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金275005194200短期借款10000020000以公允价值计量且其变动计入当期损益的金融资产以公允价值计量且其变动计入当期损益的金融负债应收票据应付票据应收账款78320160000应付账款244676183000预付款项预收款项应收利息应付职工薪酬4855应收股利应交税费18975.25其他应收款11007600应付利息24751000存货16340063000应付股利4739.06一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计517825424800其他流动负债非流动资产:流动负债合计375720.31204000可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产38055075000预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计375720.31204000油气资产所有者权益(或股东权益):无形资产实收资本(或股本)300000100000开发支出资本公积1300013000商誉减:库存股长期待摊费用盈余公积10409.387250递延所得税资产未分配利润199245.31175550其他非流动资产所有者权益(或股东权益)合计522654.69295800非流动资产合计38055075000资产合计898375499800负债和所有者权益(或股东权益)合计8983754998002利润表会企02表编制单位:东方公司201X年度单位:元...