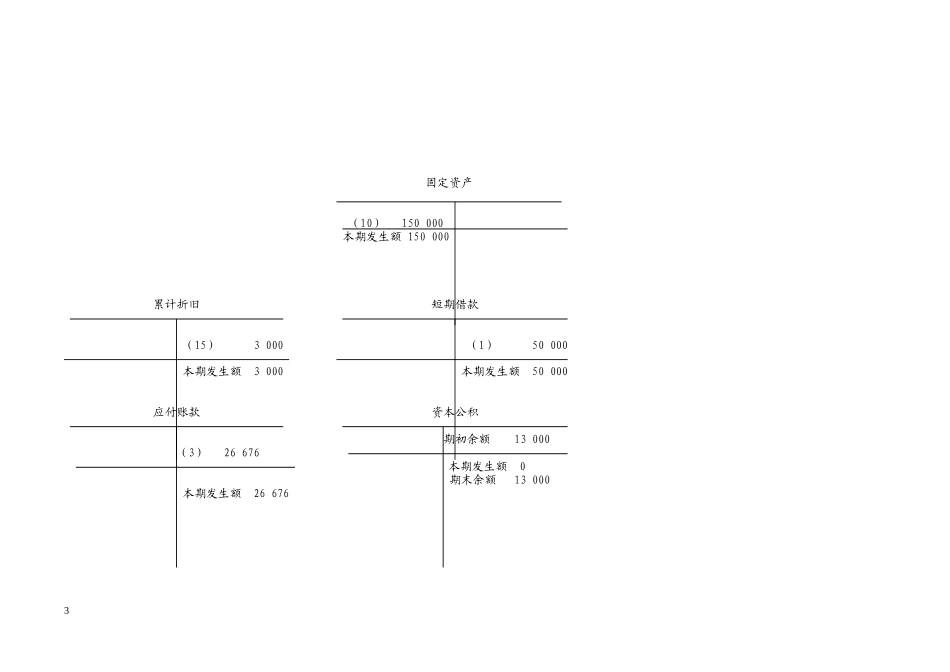

实训十账务处理程序一、目的:练习科目汇总表账务处理程序.二、资料:见实训五——财务成果的核算三、要求:使用科目汇总表账务处理程序组织会计核算工作处理实训五中的经济业务。1.编制记账凭证(该步骤已在实训七的第二部分完成)。2.根据记账凭证编制科目汇总表(此处建议使用T字形账户汇总科目汇总表中各科目数据)。3.根据科目汇总表登记总账。实训用纸“T”字型账户:库存现金银行存款1(2)320(6)58000(1)50000(4)3200(5)58000(17)600(10)50000(5)58000(18)3265(9)2400(16)1500本期发生额58320本期发生额61865(23)500(25)900本期发生额100000本期发生额66500原材料库存商品(4)26000(7)24000(20)54035(24)30000本期发生额26000本期发生额24000本期发生额54035本期发生额30000应收账款其他应收款(21)65520(2)1500(8)600(14)800本期发生额65520本期发生额29002固定资产(10)150000本期发生额150000累计折旧短期借款(15)3000(1)50000本期发生额3000本期发生额50000应付账款资本公积期初余额13000(3)26676本期发生额0期末余额13000本期发生额266763应付利息实收资本(25)900(11)375(10)200000本期发生额900本期发生额375本期发生额200000本年利润盈余公积(26)62975(26)56000(28)3159.38(27)7156.25本期发生额3159.38(30)21468.75本期发生额91600本期发生额56000应付股利管理费用(29)4739.06(2)1180(26)14300本期发生额4739.06(7)1000(8)300(9)800(12)8000(13)1120(15)1300(17)600本期发生额14300本期发生额14300在途物资财务费用(3)22800(4)26000(11)375(26)3754(4)3200本期发生额26000本期发生额26000本期发生额375本期发生额375应交税费营业外支出(3)3876(21)9520(16)1500(26)1500(22)2800(27)10531.25本期发生额1500本期发生额1500本期发生额3876本期发生额22851.25应付职工薪酬主营业务收入(6)58000(12)58000(26)56000(24)56000(18)3265(13)8120本期发生额61265本期发生额66120本期发生额56000本期发生额56000生产成本营业税金及附加(7)20500(20)54035(22)2800(26)2800(12)40000本期发生额2800本期发生额2800(13)5600(19)18300本期发生额84400本期发生额540355制造费用销售费用(7)2500(19)18300(23)500(26)500(8)300本期发生额500本期发生额500(9)1600(12)10000(13)1400(14)800(1...