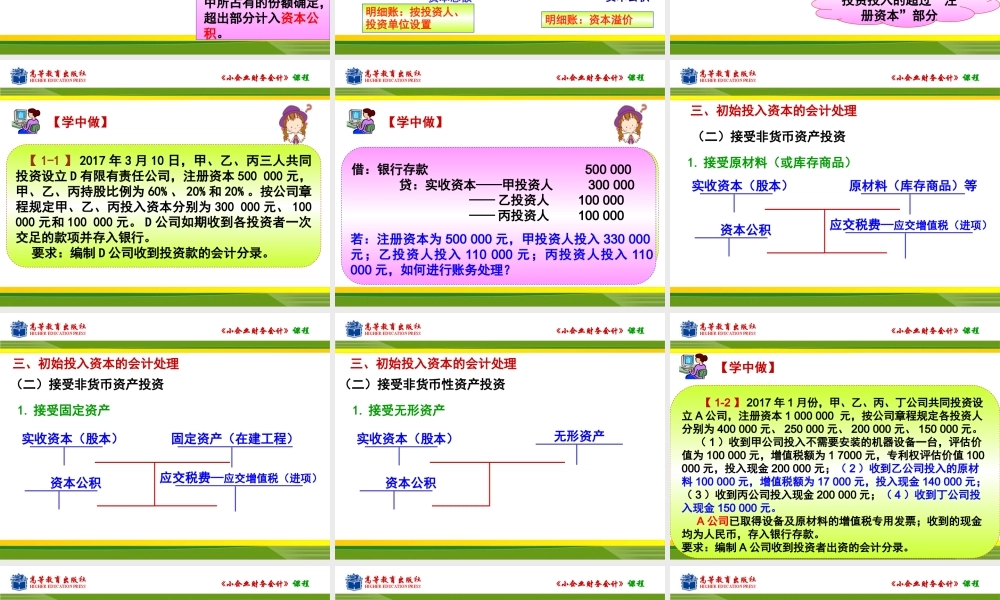

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第一部分筹资业务的核算项目一投入资本的核算项目二借入资金的核算《小企业财务会计》课程任务一初始投入资本的核算任务项目一投入资本的核算任务二资本增减变动的核算《小企业财务会计》课程任务一初始投入资本的核算一、初始投入资本计量初始投入资本是指小企业设立时,投资者按照合同(或协议)约定投入到小企业的资本。核准单位称名办理营业执照银行开户税务登记注册办理流程注册资本认缴制,无限制三证合一《小企业财务会计》课程一、初始投入资本计量以货币资产投入以非货币资产投入货币资产包括人民币和外币现金、银行存款。计量:应当按照其在小企业的注册资本或股本中所占的份额确认实收资本,实际收到金额超过实收资本的差额,确认为资本公积。非货币资产指原材料、固定资产和无形资产等。计量:小企业取得的非货币资产采用评估价值入账;实收资本金额根据投资合同(或协议)和公司章程约定的投资者在其中所占有的份额确定,超出部分计入资本公积。初始投入资本的方式2种初始投入资本的方式2种《小企业财务会计》课程实收资本(股本)实际收到投资人投入资本依法减少注册资本明细账:按投资人、投资单位设置实有注册资本总额资本公积依法转增注册资本增加的资本公积实际拥有的资本公积明细账:资本溢价二、设置的主要账户《小企业财务会计》课程三、初始投入资本的会计处理(一)接受货币投资实收资本(股本)银行存款资本公积投资投入的“注册资本”部分投资投入的超过“注册资本”部分《小企业财务会计》课程【1-1】2017年3月10日,甲、乙、丙三人共同投资设立D有限有责任公司,注册资本500000元,甲、乙、丙持股比例为60%、20%和20%。按公司章程规定甲、乙、丙投入资本分别为300000元、100000元和100000元。D公司如期收到各投资者一次交足的款项并存入银行。要求:编制D公司收到投资款的会计分录。【学中做】《小企业财务会计》课程【1-1】2014年3月10日,甲、乙、丙三人共同投资设立D有限有责任公司,注册资本500000元,甲、乙、丙持股比例为60%、20%和20%。按公司章程规定甲、乙、丙投入资本分别为300000元、100000元和100000元。D公司如期收到各投资者一次交足的款项并存入银行。要求:编制D公司收到投资款的会计分录。【学中做】借:银行存款500000贷:实收资本——甲投资人300000——乙投资人100000——丙投资人100000若:注册资本为500000元,甲投资人投入33000...