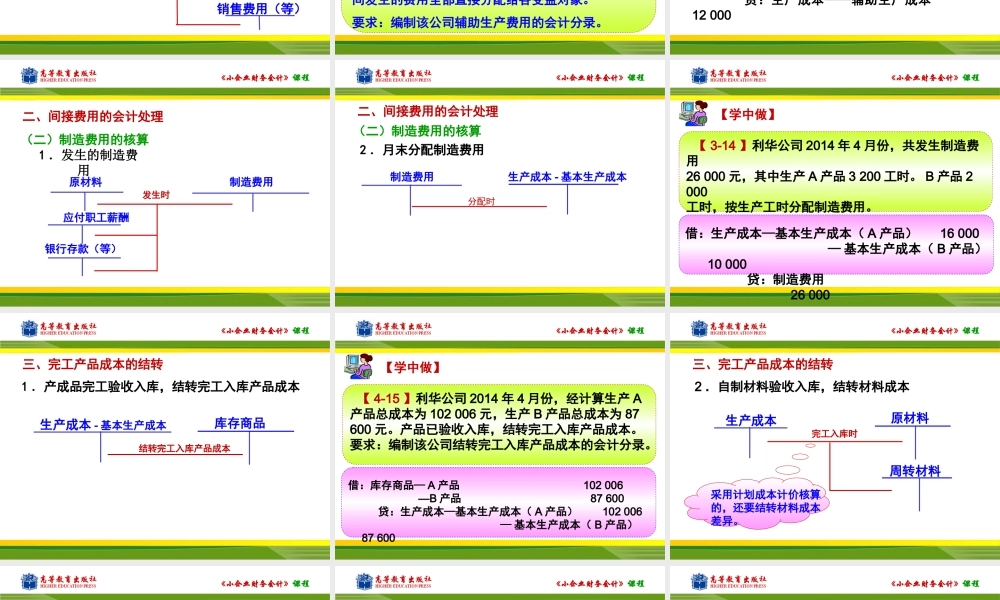

《小企业财务会计》课程第四部分生产经营耗费的核算项目一要素费用的核算项目二间接费用和期间费用的核算《小企业财务会计》课程任务一间接费用的核算任务项目二间接费用和期间费用的核算任务二期间费用的核算《小企业财务会计》课程任务一间接费用的核算一、间接费用核算的内容制造费用辅助生产费用制造费用是小企业为组织车间生产经营活动而发生的间接费用,月末分配计入产品成本。辅助生产费用是辅助生产车间进行生产活动发生的各种费用。月末,辅助生产费用要按照一定标准分配到辅助生产车间为其服务的部门和产品中去。《小企业财务会计》课程二、间接费用的会计处理原材料生产成本-辅助生产成本应付职工薪酬(一)辅助生产费用核算1.发生的辅助生产费用银行存款(等)采用计划成本计价核算的,还要结转材料成本差异。《小企业财务会计》课程生产成本-辅助生产成本月末分配时二、间接费用的会计处理(一)辅助生产费用的核算2.月末分配辅助费用生产成本-基本生产成本管理费用销售费用(等)制造费用《小企业财务会计》课程【4-13】某公司2014年4月份,修理车间共发生总费用(成本)12000元,提供修理作业共480工时,其中:基本生产车间修理420工时,行政管理部门40工时,销售部门20工时。该公司修理车间发生的费用全部直接分配给各受益对象。要求:编制该公司辅助生产费用的会计分录。【学中做】《小企业财务会计》课程借:制造费用10500管理费用1000销售费用500贷:生产成本——辅助生产成本12000【学中做】《小企业财务会计》课程二、间接费用的会计处理原材料制造费用应付职工薪酬(二)制造费用的核算1.发生的制造费用银行存款(等)发生时《小企业财务会计》课程制造费用分配时生产成本-基本生产成本二、间接费用的会计处理(二)制造费用的核算2.月末分配制造费用《小企业财务会计》课程【3-14】利华公司2014年4月份,共发生制造费用26000元,其中生产A产品3200工时。B产品2000工时,按生产工时分配制造费用。要求:编制该公司分配制造费用的会计分录【学中做】借:生产成本—基本生产成本(A产品)16000—基本生产成本(B产品)10000贷:制造费用26000《小企业财务会计》课程生产成本-基本生产成本结转完工入库产品成本三、完工产品成本的结转1.产成品完工验收入库,结转完工入库产品成本库存商品《小企业财务会计》课程【4-15】利华公司2014年4月份,经计算生产A产品总成本为102006元,生产B产品总成本为87600元。产品已验收入库...