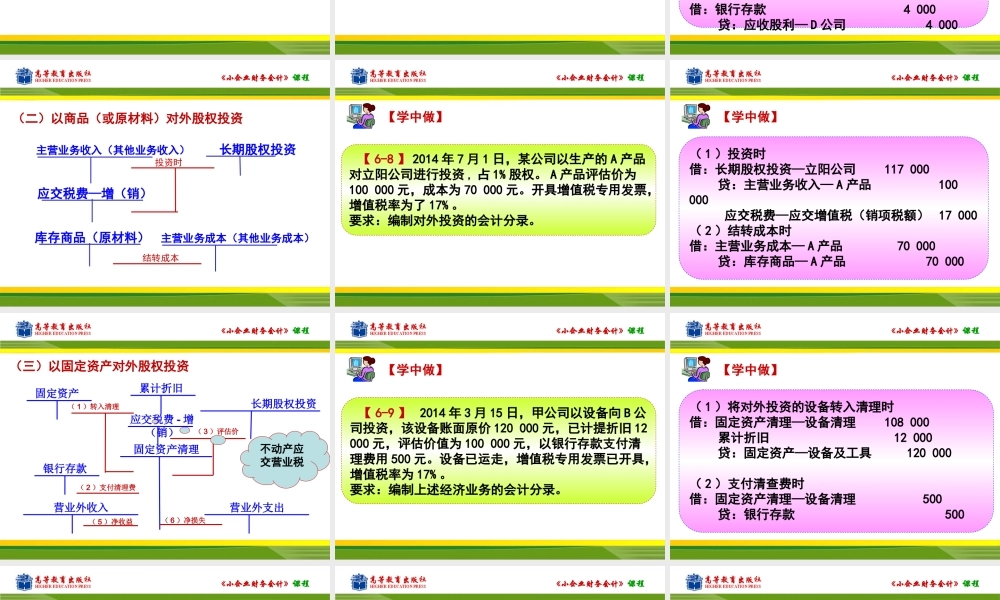

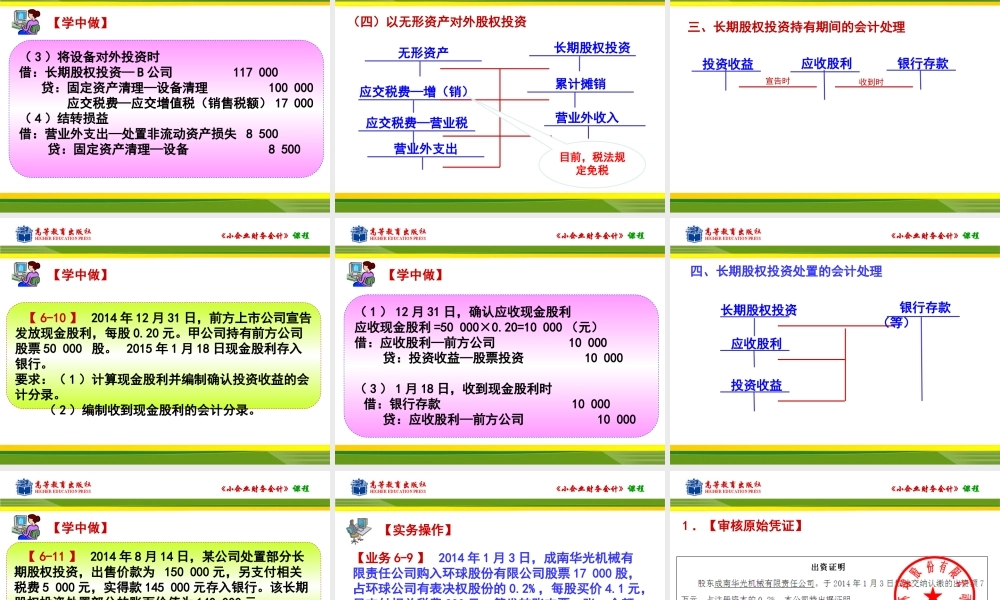

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第一部分对外投资的核算项目一短期投资的核算项目二长期投资的核算《小企业财务会计》课程任务一长期债券投资的核算任务项目一短期投资的核算任务二长期股权投资的核算《小企业财务会计》课程任务二长期股权投资的核算一、长期股权投资成本计量长期股权投资,是指小企业准备长期(1年以上)持有的权益性投资。1.以支付现金取得的长期股权投资,应当按照购买价款和相关税费作为成本进行计量。实际支付价款中包含的已宣告但尚未发放的现金股利,应当单独确认为应收股利,不计入长期股权投资的成本。2.通过非货币性资产交换(存货、固定资产、无形资产和长期股权投资等)取得的长期股权投资,应当按照换出非货币性资产的评估价值和相关税费作为长期股权投资的成本《小企业财务会计》课程二、长期股权投资取得的会计处理投资时长期股权投资应收股利银行存款(一)以货币资金取得的长期股权投资《小企业财务会计》课程【6-7】2014年6月1日,甲公司以银行存款购买D上市公司的股票20000股,作为长期股权投资。每股买入价为8元,每股价格中包含有0.20元的已宣告但尚未发放的现金股利,另支付相关税费700元。6月18日,实际收到上述现金股利。要求:编制上述经济业务的会计分录。【学中做】《小企业财务会计》课程【学中做】1.甲公司投资时投资成本=20000×(8-0.20)+700=156700(元)借:长期股权投资—D公司156700应收股利—D公司4000贷:银行存款1607002.甲公司收到股利时借:银行存款4000贷:应收股利—D公司4000《小企业财务会计》课程投资时应交税费—增(销)长期股权投资主营业务收入(其他业务收入)(二)以商品(或原材料)对外股权投资库存商品(原材料)主营业务成本(其他业务成本)结转成本《小企业财务会计》课程【6-8】2014年7月1日,某公司以生产的A产品对立阳公司进行投资,占1%股权。A产品评估价为100000元,成本为70000元。开具增值税专用发票,增值税率为了17%。要求:编制对外投资的会计分录。【学中做】《小企业财务会计》课程【学中做】(1)投资时借:长期股权投资—立阳公司117000贷:主营业务收入—A产品100000应交税费—应交增值税(销项税额)17000(2)结转成本时借:主营业务成本—A产品70000贷:库存商品—A产品70000《小企业财务会计》课程(三)以固定资产对外股权投资固定资产累计折旧固定资产清理(1)转入清理银行存款(2)支付清理费长期股权投资(...