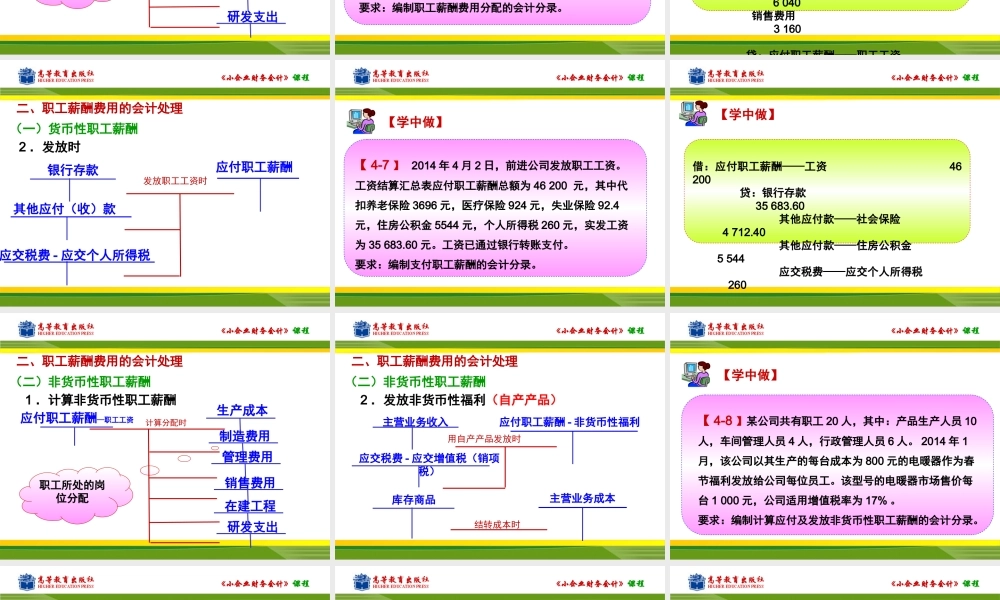

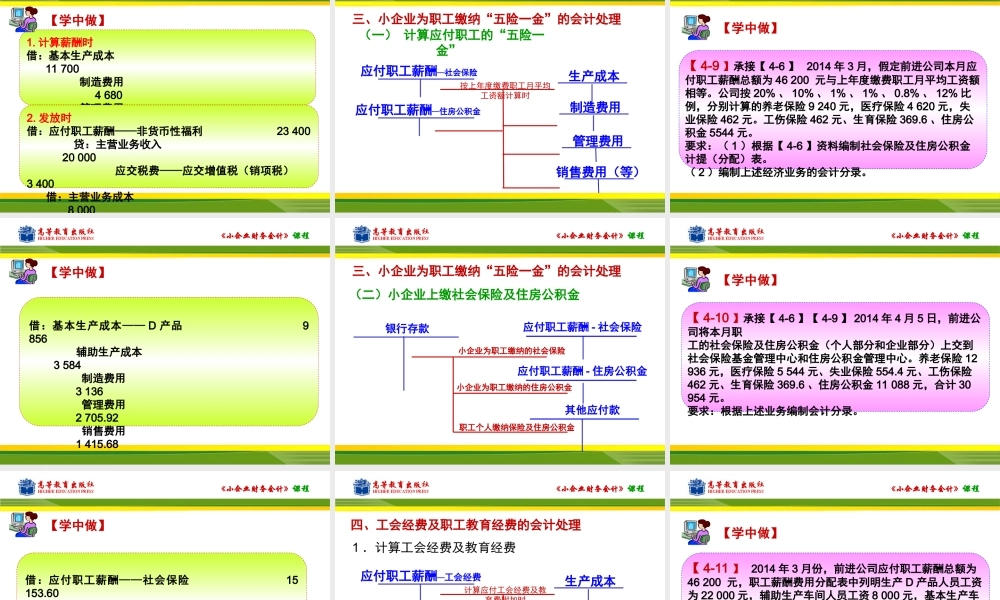

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第四部分生产经营耗费的核算项目一要素费用的核算项目二间接费用和期间费用的核算《小企业财务会计》课程任务一材料费用的核算任务项目一要素费用的核算任务二职工薪酬费用的核算《小企业财务会计》课程任务二职工薪酬费用的核算一、应付职工薪酬的构成职工工资、奖金、津贴和补贴小企业为获得职工的劳动服务而应付给职工的各种形式的报酬以及其他相关支出。职工福利费五险一金工会经费和职工教育经费非货币性福利因解除与职工的劳动关系给予的补偿其他与获得职工提供的服务相关的支出《小企业财务会计》课程二、职工薪酬费用的会计处理1.月末计算应付职工薪酬(一)货币性职工薪酬职工所处的岗位分配计算分配工资应付职工薪酬—职工工资制造费用生产成本管理费用销售费用在建工程研发支出《小企业财务会计》课程【学中做】【4-6】前进公司2014年3月份,应付职工薪酬总额为46200元,职工薪酬费用分配表中列明生产D产品人员工资为22000元,辅助生产车间人员工资8000元,基本生产车间管理人员工资为7000元,公司行政管理人员工资6040元,销售人员工资3160元。要求:编制职工薪酬费用分配的会计分录。《小企业财务会计》课程借:基本生产成本——D产品22000辅助生产成本8000制造费用7000管理费用6040销售费用3160贷应付职工薪酬——职工工资【学中做】《小企业财务会计》课程二、职工薪酬费用的会计处理2.发放时(一)货币性职工薪酬银行存款发放职工工资时其他应付(收)款应付职工薪酬应交税费-应交个人所得税《小企业财务会计》课程【学中做】【4-7】2014年4月2日,前进公司发放职工工资。工资结算汇总表应付职工薪酬总额为46200元,其中代扣养老保险3696元,医疗保险924元,失业保险92.4元,住房公积金5544元,个人所得税260元,实发工资为35683.60元。工资已通过银行转账支付。要求:编制支付职工薪酬的会计分录。《小企业财务会计》课程借:应付职工薪酬——工资46200贷:银行存款35683.60其他应付款——社会保险4712.40其他应付款——住房公积金5544应交税费——应交个人所得税260【学中做】《小企业财务会计》课程二、职工薪酬费用的会计处理1.计算非货币性职工薪酬(二)非货币性职工薪酬职工所处的岗位分配计算分配时应付职工薪酬—职工工资制造费用生产成本管理费用销售费用在建工程研发支出《小企业财务会计》课程二、职工薪酬费用的会计处理2.发放非货币性福利(自产...