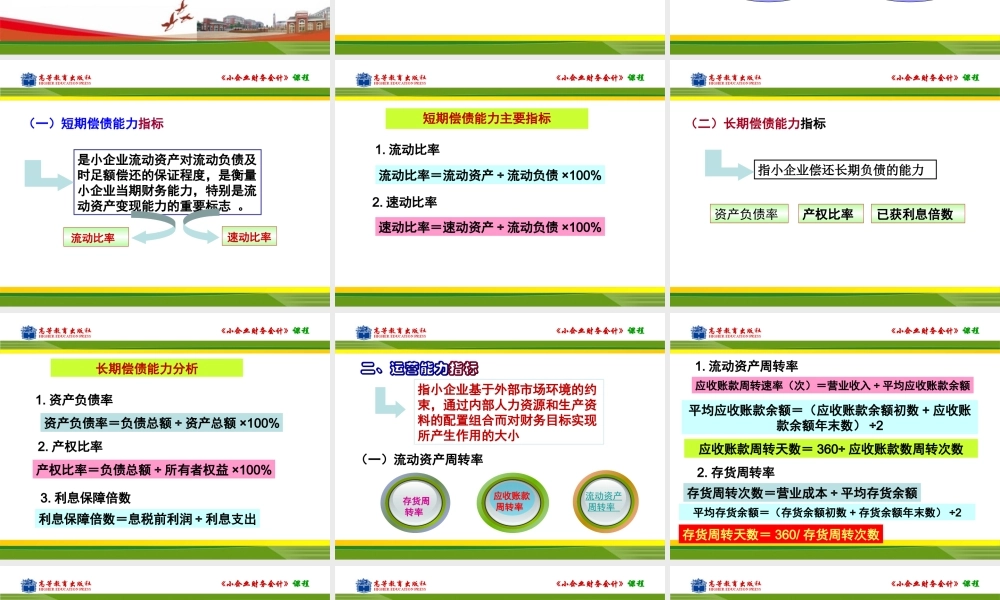

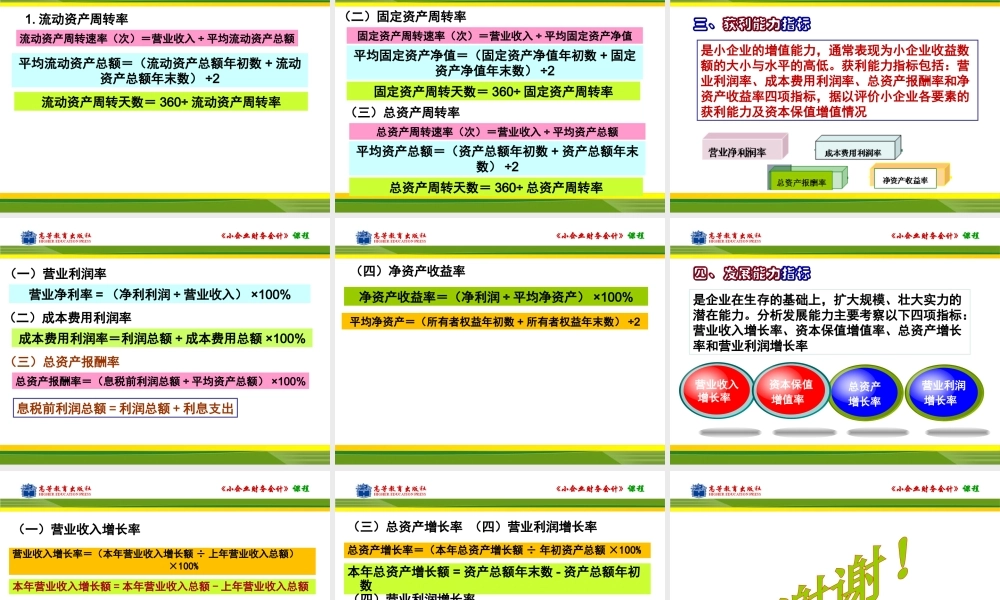

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第八部分财务报表编制与分析项目一财务报表的编制项目二财务报表附注与财务报表分析《小企业财务会计》课程项目二财务报表附注与财务报表分析任务一财务报表附注任务二财务报表分析《小企业财务会计》课程任务一财务报表分析《小企业财务会计》课程项目二财务报表附注与财务报表分析任务一财务报表附注任务二财务报表分析《小企业财务会计》课程任务二财务报表分析一、财务报表分析财务报表分析是以小企业财务报表及其他相关资料为依据,对小企业的财务状况、经营成果和经营能力进行比较和评价的活动。常用的财务报表分析指标包括偿债能力指标、运营能力指标、获利能力指标、发展能力指标和综合指标等。《小企业财务会计》课程二、偿债能力二、偿债能力指标指标短期偿债能力指标长期偿债能力指标指小企业偿还到期债务(包括本息)的能力《小企业财务会计》课程(一)短期偿债能力指标是小企业流动资产对流动负债及时足额偿还的保证程度,是衡量小企业当期财务能力,特别是流动资产变现能力的重要标志。流动比率速动比率《小企业财务会计》课程短期偿债能力主要指标1.流动比率流动比率=流动资产÷流动负债×100%2.速动比率速动比率=速动资产÷流动负债×100%《小企业财务会计》课程(二)长期偿债能力指标指小企业偿还长期负债的能力资产负债率产权比率已获利息倍数《小企业财务会计》课程长期偿债能力分析1.资产负债率资产负债率=负债总额÷资产总额×100%2.产权比率产权比率=负债总额÷所有者权益×100%3.利息保障倍数利息保障倍数=息税前利润÷利息支出《小企业财务会计》课程二、运营能力二、运营能力指标指标指小企业基于外部市场环境的约束,通过内部人力资源和生产资料的配置组合而对财务目标实现所产生作用的大小(一)流动资产周转率流动资产周转率存货周转率应收账款周转率《小企业财务会计》课程1.流动资产周转率应收账款周转速率(次)=营业收入÷平均应收账款余额平均应收账款余额=(应收账款余额初数+应收账款余额年末数)÷22.存货周转率存货周转次数=营业成本÷平均存货余额存货周转天数=360/存货周转次数应收账款周转天数=360÷应收账款数周转次数平均存货余额=(存货余额初数+存货余额年末数)÷2《小企业财务会计》课程1.流动资产周转率流动资产周转速率(次)=营业收入÷平均流动资产总额平均流动资产总额=(流动资产总额年初数+流动资产总额年末...