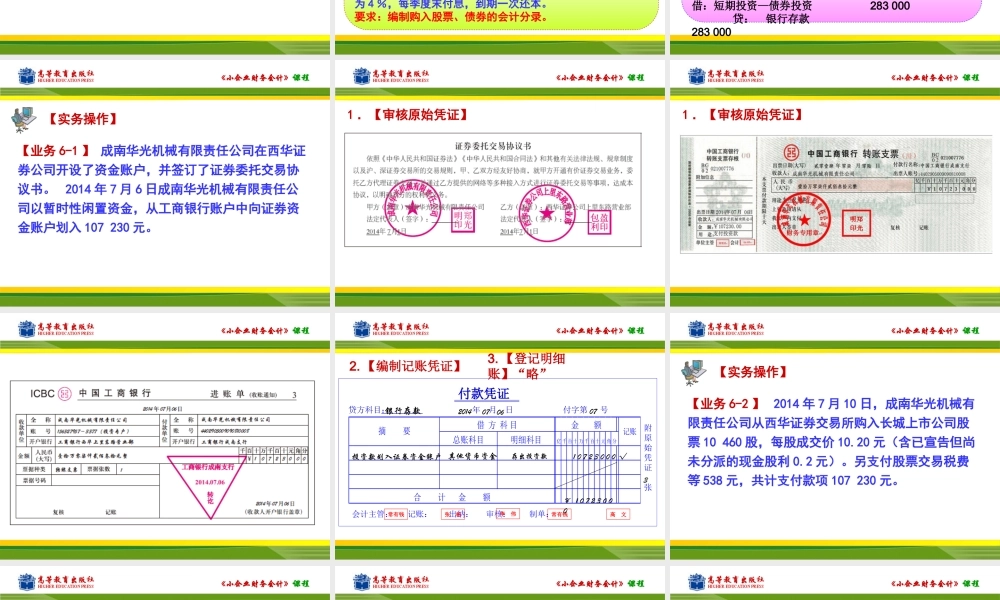

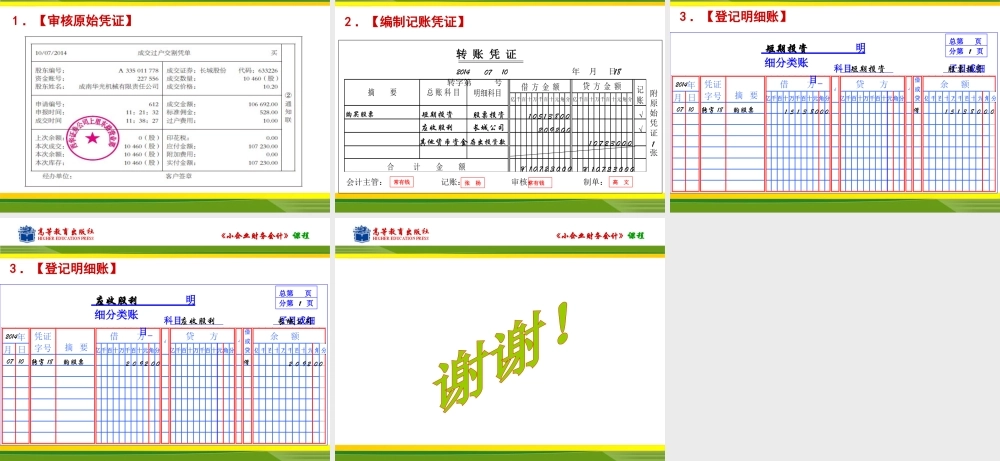

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第一部分对外投资的核算项目一短期投资的核算项目二长期投资的核算《小企业财务会计》课程任务一取得短期投资的核算任务项目一短期投资的核算任务二短期投资收益的核算《小企业财务会计》课程任务一取得短期投资的核算2.实际支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,属于购买时暂时垫付的资金,不应计入短期投资的成本。作为应收投利或应收利息单独核算。一、取得短期投资成本的确定1.短期投资取得时的投资成本,包括实际支付的购买价款和相关税费。《小企业财务会计》课程二、短期投资的会计处理其他货币资金—存出投资款(2)购买时应收股利短期投资应收利息银行存款(1)划款时《小企业财务会计》课程【6-1】2014年度,甲公司发生下列经济业务:(1)3月1日,公司以银行存款购入F上市公司股票10000股作为短期投资,每股成交价8.80元,其中包括0.20元为已宣告但尚未分派的现金股利,另支付相关税费4000元。(2)7月1日,公司以银行存款购入K企业发行的3年期债券270张,每张面值为1000元作为短期投资,支付价款为280000元,另支付相关税费3000元。该债券票面利率为4%,每季度末付息,到期一次还本。要求:编制购入股票、债券的会计分录。【学中做】《小企业财务会计》课程【学中做】(1)3月1日,购入股票时短期投资成本=10000×(8.80-0.20)+4000=90000(元)借:短期投资—股票投资90000应收股利—F上市公司2000贷:银行存款92000(2)2.7月1日,购入债券时短期投资成本=280000+3000=283000(元)借:短期投资—债券投资283000贷:银行存款283000《小企业财务会计》课程【实务操作】【业务6-1】成南华光机械有限责任公司在西华证券公司开设了资金账户,并签订了证券委托交易协议书。2014年7月6日成南华光机械有限责任公司以暂时性闲置资金,从工商银行账户中向证券资金账户划入107230元。《小企业财务会计》课程1.【审核原始凭证】《小企业财务会计》课程1.【审核原始凭证】《小企业财务会计》课程《小企业财务会计》课程总账科目明细科目亿千百十万千百十元角分合计金额记账摘要借方科目金额附原始凭证张会计主管:记账:出纳:审核:制单:付款凭证贷方科目:年月日付字第号常有钱常有钱张杨李伟高文银行存款201407投资款划入证券资金账户10723000¥1072300030706其他货币资金存出投资款√2.【编制记账凭证】3.【登记明细账】“略...