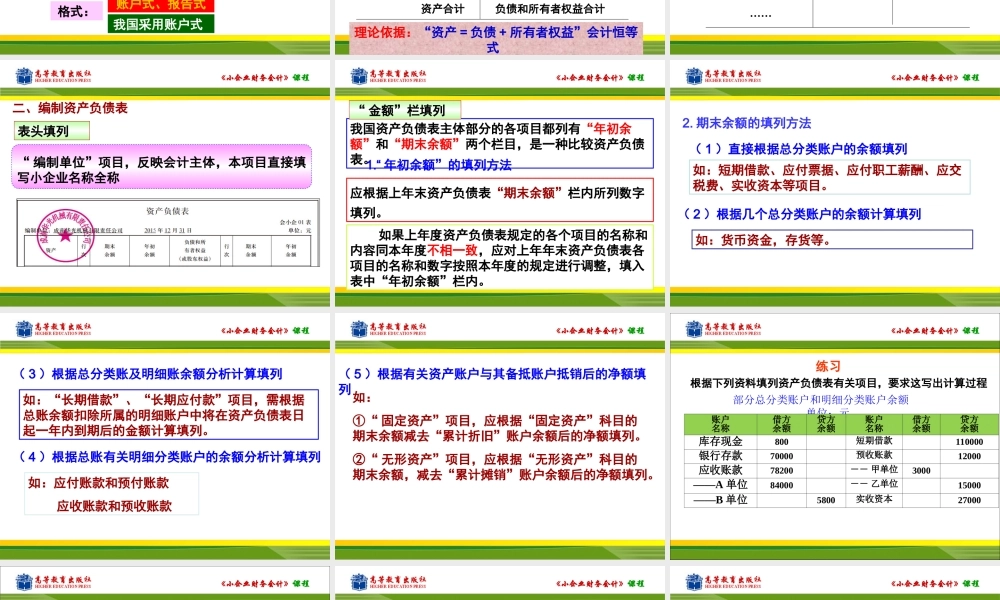

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第八部分财务报表编制与分析项目一财务报表的编制项目二财务报表附注与财务报表分析《小企业财务会计》课程项目一财务报表的编制任务一资产负债表的编制任务二利润表的编制任务三现金流量表的编制《小企业财务会计》课程任务一资产负债表的编制《小企业财务会计》课程资产负债表:指反映企业在某一特定日期(如月末、季末、年末)财务状况的报表。(一)资产负债表概念静态报表月末编制理论依据:“资产=负债+所有者权益”会计恒等式格式:我国采用账户式账户式、报告式任务一资产负债表的编制《小企业财务会计》课程1.账户式资产负债所有者权益流动资产:……非流动资产:……资产合计流动负债:……非流动负债:……负债和所有者权益合计稳定性或永久性排列按偿还先后排列理论依据:“资产=负债+所有者权益”会计恒等式(二)基本格式(二)基本格式按流动性大小排列《小企业财务会计》课程项目年初数期末数资产……负债……所有者权益……2.2.报告式(垂直式)报告式(垂直式)《小企业财务会计》课程表头填列“编制单位”项目,反映会计主体,本项目直接填写小企业名称全称二、编制资产负债表《小企业财务会计》课程我国资产负债表主体部分的各项目都列有“年初余额”和“期末余额”两个栏目,是一种比较资产负债表。应根据上年末资产负债表“期末余额”栏内所列数字填列。如果上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入表中“年初余额”栏内。1.“年初余额”的填列方法“金额”栏填列《小企业财务会计》课程(1)直接根据总分类账户的余额填列如:短期借款、应付票据、应付职工薪酬、应交税费、实收资本等项目。(2)根据几个总分类账户的余额计算填列如:货币资金,存货等。2.期末余额的填列方法《小企业财务会计》课程(3)根据总分类账及明细账余额分析计算填列如:“长期借款”、“长期应付款”项目,需根据总账余额扣除所属的明细账户中将在资产负债表日起一年内到期后的金额计算填列。(4)根据总账有关明细分类账户的余额分析计算填列如:应付账款和预付账款应收账款和预收账款《小企业财务会计》课程(5)根据有关资产账户与其备抵账户抵销后的净额填列如:①“固定资产”项目,应根据“固定资产”科目的期末余额减去“累计折旧”账户余额后的净额填列。②“无形资产”项...