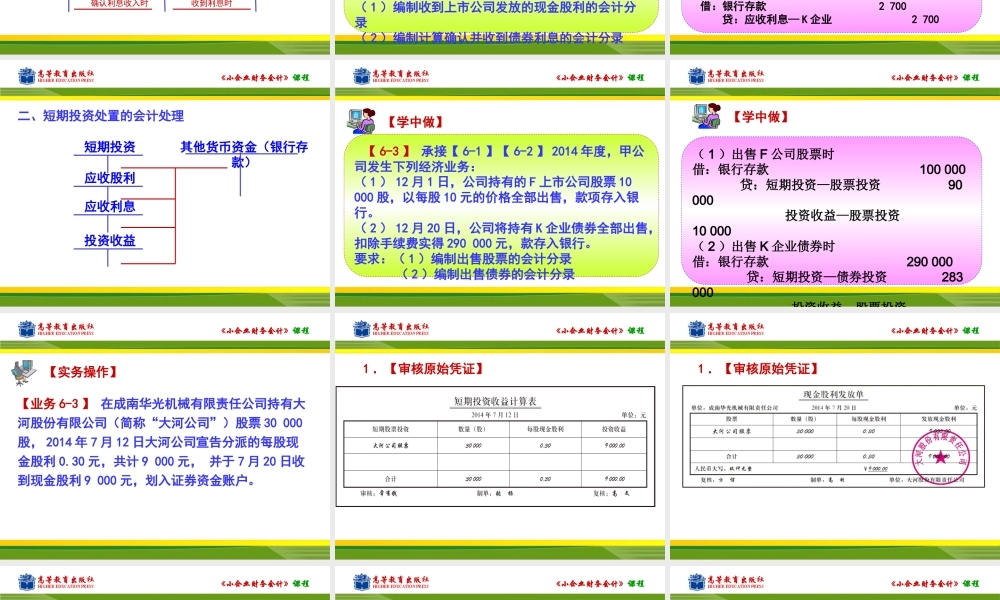

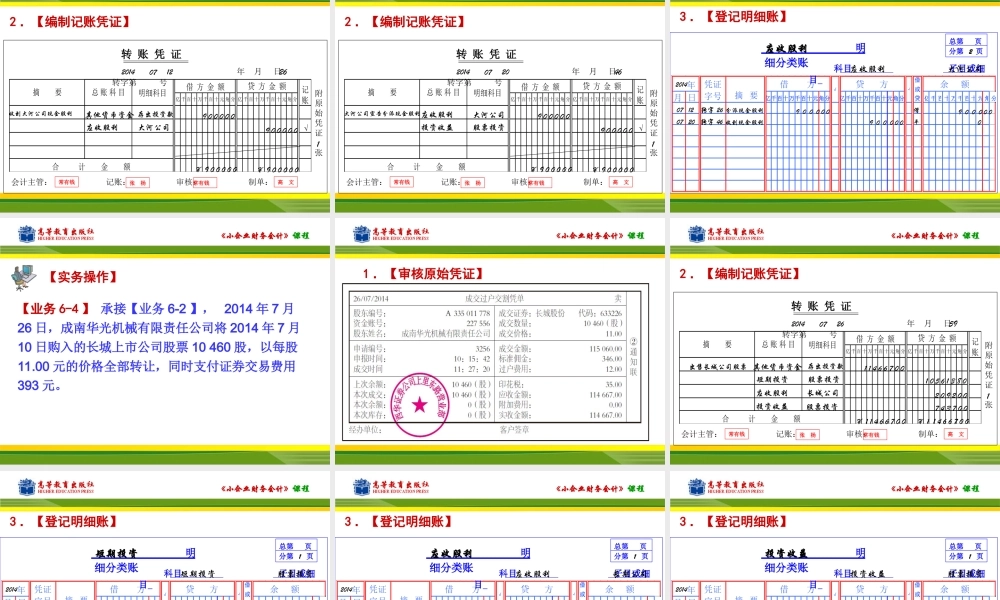

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第一部分对外投资的核算项目一短期投资的核算项目二长期投资的核算《小企业财务会计》课程任务一取得短期投资的核算任务项目一短期投资的核算任务二短期投资收益的核算《小企业财务会计》课程任务一短期投资收益的核算一、短期投资收益的会计处理小企业持有短期投资的股票、债券、基金等,在其存续期间获得现金股利和利息作为投资收益,但购买时实际支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息。《小企业财务会计》课程应收股利投资收益确认股利时银行存款其他货币资金收到股利时(一)取得现金股利收益(二)取得债券利息收益应收利息投资收益确认利息收入时银行存款收到利息时《小企业财务会计》课程【6-2】承接【6-1】2014年度,甲公司发生下列经济业务:(1)3月8日,收到F上市公司发放的现金股利存入银行。(2)9月30日,计算确认K企业债券应收利息(3)10月1日,收到债券利息。要求:(1)编制收到上市公司发放的现金股利的会计分录(2)编制计算确认并收到债券利息的会计分录【学中做】《小企业财务会计》课程【学中做】(1)3月8日,收到F公司发放现金股利时借:银行存款款2000贷:应收股利—F上市公司2000(2)计算确认债券利息应收利息=(270×1000)×4%/12×3=2700(元)借:应收利息—K企业2700贷:投资收益—债券投资27003.收现金股利时借:银行存款2700贷:应收利息—K企业2700《小企业财务会计》课程二、短期投资处置的会计处理其他货币资金(银行存款)短期投资应收股利应收利息投资收益《小企业财务会计》课程【6-3】承接【6-1】【6-2】2014年度,甲公司发生下列经济业务:(1)12月1日,公司持有的F上市公司股票10000股,以每股10元的价格全部出售,款项存入银行。(2)12月20日,公司将持有K企业债券全部出售,扣除手续费实得290000元,款存入银行。要求:(1)编制出售股票的会计分录(2)编制出售债券的会计分录【学中做】《小企业财务会计》课程【学中做】(1)出售F公司股票时借:银行存款100000贷:短期投资—股票投资90000投资收益—股票投资10000(2)出售K企业债券时借:银行存款290000贷:短期投资—债券投资283000投资收益股票投资《小企业财务会计》课程【实务操作】【业务6-3】在成南华光机械有限责任公司持有大河股份有限公司(简称“大河公司”)股票30000股,2014年7月12日大河公司宣告分派的每股现金股利...