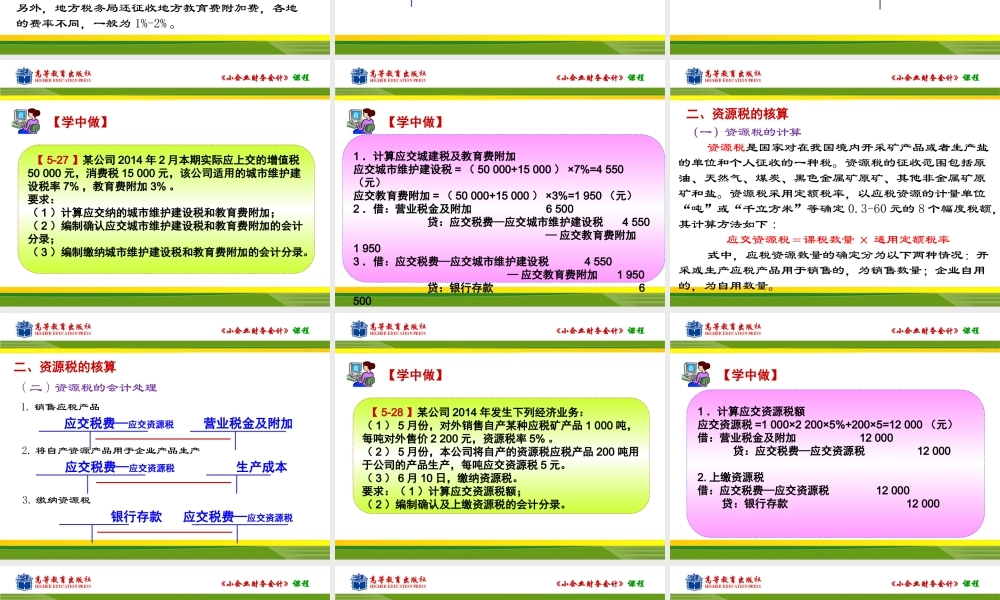

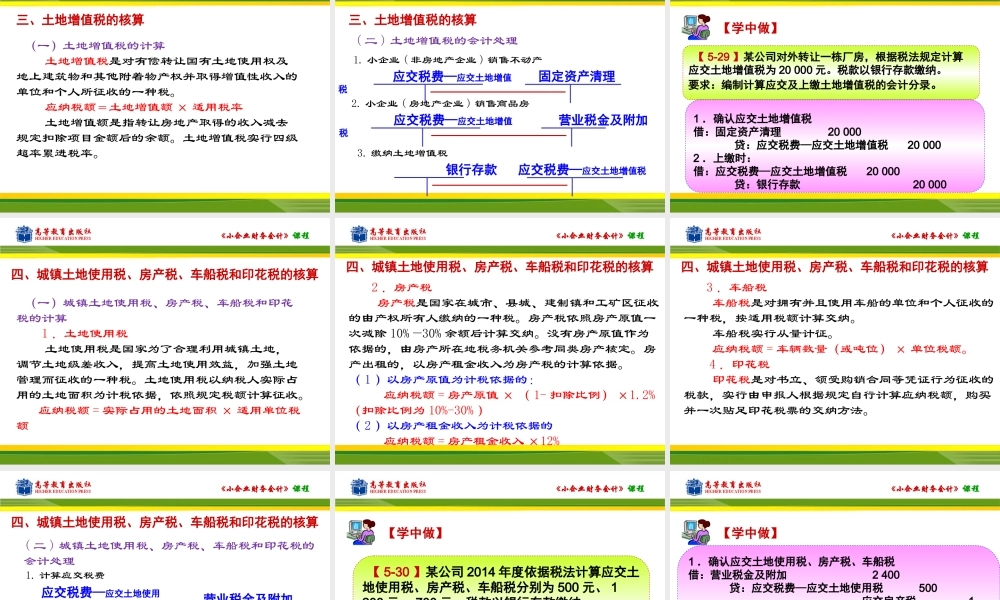

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第五部分销售与收款的核算项目一商品销售与收款的核算项目二流转税及附加费的核算《小企业财务会计》课程任务一增值税的核算任务任务二消费税的核算任务三营业税的核算任务四其他税费核算项目二流转税及附加费的核算《小企业财务会计》课程任务四其他税费的核算一、城市维护建设税及教育费附加的核算(一)城市维护建设税及教育费附加的计算1.城市维护建设税(以下简称城建税)是国家对缴纳增值税、消费税(简称“三税”)的单位和个人就其实际缴纳的“二税”税额为计税依据而征收的一种税。城建税按纳税人所在地不同,设置三档7%、5%、1%差别比例税率。应纳税额=(应交增值税+应交消费税)×适用税率。《小企业财务会计》课程一、城市维护建设税及教育费附加的核算(一)城市维护建设税及教育费附加的计算2.教育费附加是对缴纳增值税、消费税的单位和个人征收的一种附加费,用于发展地方性教育事业,扩大地方教育经费的资金来源。其征收率为3%。以纳税人实际缴纳的增值税、消费税的税额为计费依据。应纳教育费附加=(应交增值税+应交消费税)×3%另外,地方税务局还征收地方教育费附加费,各地的费率不同,一般为1%-2%。《小企业财务会计》课程(二)城市维护建设税及教育费附加的会计处理一、城市维护建设税及教育费附加的核算1.计算应交的城建税及教育费附加应交税费---应交城市维护建设税应交税费---应交教育费附加营业税金及附加《小企业财务会计》课程(二)城市维护建设税及教育费附加的会计处理一、城市维护建设税及教育费附加的核算2.缴纳城建税及教育费附加应交税费---应交城市维护建设税应交税费---应交教育费附加银行存款《小企业财务会计》课程【5-27】某公司2014年2月本期实际应上交的增值税50000元,消费税15000元,该公司适用的城市维护建设税率7%,教育费附加3%。要求:(1)计算应交纳的城市维护建设税和教育费附加;(2)编制确认应交城市维护建设税和教育费附加的会计分录;(3)编制缴纳城市维护建设税和教育费附加的会计分录。【学中做】《小企业财务会计》课程【学中做】1.计算应交城建税及教育费附加应交城市维护建设税=(50000+15000)×7%=4550(元)应交教育费附加=(50000+15000)×3%=1950(元)2.借:营业税金及附加6500贷:应交税费—应交城市维护建设税4550—应交教育费附加19503.借:应交税费—应交城市维护建设税4550—应交教育费附加1950贷:...